Estrategias energéticas

La necesidad de una mayor intervención estatal para asegurar el abastecimiento de energía sin descuidar el medio ambiente.

| Por Roberto Kozulj* |

Tanto el uso como las formas en que es consumida la energía tienen considerables impactos sobre la macroeconomía, el medio ambiente y la calidad de vida de las personas. En todos los países el sector energético es considerado estratégico por excelencia. El acceso a la energía en cantidad y calidad es sinónimo de acceso al confort del moderno estilo de vida asociado al progreso tecnológico.

Los recursos para producir energía suelen clasificarse como no renovables (petróleo, gas, carbón y recursos de biomasa como la leña) y como renovables (energía hidráulica, solar, eólica, geotérmica, o la biomasa destinada específicamente a tal fin como la plantación de eucaliptos para producir biocombustibles). Existen otras fuentes como la energía nuclear que, utilizando cantidad limitada de recursos no renovables (uranio), puede aportar grandes cantidades de energía eléctrica, u otras, como el hidrógeno, que requieren grandes cantidades de otras fuentes de energía para ser producidas.

Las cantidades de energía requerida por tipo de fuentes no son independientes de los sectores que las demandan ni de las tecnologías asociadas a las formas de satisfacer determinados usos en cada uno de ellos.

Cada forma de producir y consumir energía conlleva diversas combinaciones de costos de capital y costos variables, además de involucrar distintos riesgos ambientales: desde su contribución directa a la emisión de gases de efecto invernadero, a otros impactos directos e indirectos que se producen a en cada cadena energética específica. Las tecnologías que implican mayores costos de capital suelen requerir de la disponibilidad de capital o de esquemas de financiamiento de largo plazo. Ello se aplica tanto a las tecnologías de producción (centrales hidroeléctricas y nucleares, parques eólicos, etcétera) como, en cierto modo, a las de consumo (desde hornos y calderas eficientes en industrias, a vehículos híbridos y ferrocarriles en transporte, hasta bombillas de bajo consumo).

La matriz energética de un país, entendida como la combinación de fuentes que satisfacen usos intermedios y finales, es resultado de un proceso histórico de superposición de políticas y decisiones públicas y privadas desde ambos aspectos, es decir, la oferta y la demanda de energía.

Los estilos de desarrollo, el desempeño macroeconómico, las pautas culturales, el marco institucional y sus particularidades en materia de regulación determinan y condicionan las formas de producir y de consumir este bien, asociado de modo directo al uso de los recursos naturales con el consiguiente impacto económico, político, social y medioambiental.

Uno de los atributos de la energía, que lo distingue del resto de los bienes y servicios, no es sólo su carácter de absoluta indispensabilidad para el desempeño cotidiano del modo actual de vida, sino el hecho de ser un sector generador de rentas extraordinarias, como en el caso de los hidrocarburos.

Ambos factores la convierten en blanco de disputas políticas, geopolíticas, ideológicas y económicas como no sucede quizá con ningún otro sector. Y al ser el sector de generación de electricidad y el de transporte importantes generadores de emisión de gases de efecto invernadero, los nexos entre las decisiones que afectan al sector energético y sus impactos sobre el calentamiento global han sido puestos en el escenario de las discusiones.

El nuevo contexto mundial

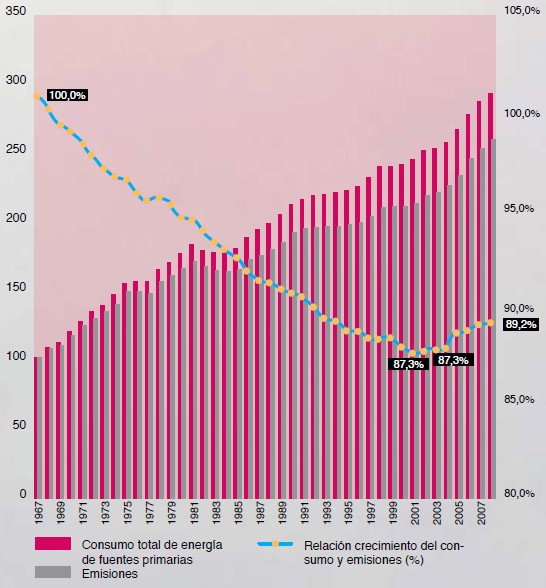

Los procesos de globalización de la economía, la liberalización del comercio mundial y los consiguientes acelerados procesos de urbanización, industrialización y modernización de los principales países asiáticos –y de otras economías emergentes– han redundado en un elevado dinamismo en las tasas de crecimiento de la demanda global de energía, lo que marca un nuevo contexto internacional. Dicho dinamismo ha sido acompañado por mayores niveles de emisiones de gases de efecto invernadero (figura 1) y por una disputa global por la apropiación de recursos y mercados: se asume que la futura demanda mundial de energía será creciente. No pocas y delicadas cuestiones de geopolítica se desprenden de tal situación.

Figura 1.

Los ejes predominantes del discurso en torno a la problemática del sector energético se desplazaron desde los predominantes anteriormente, como el énfasis en la “competencia en los mercados y eficiencia económica” –dominantes en los ’90–, hacia los ejes “seguridad de suministro, medio ambiente y eficiencia energética”, con fuertes implicaciones para el nivel de los precios de la energía y la búsqueda de alternativas de energías más limpias y usos más eficientes.

La “época” reciente ha sido caracterizada desde el mundo desarrollado como “la era de la inseguridad energética”, en la cual “los escenarios de precios elevados, la disputa por las reservas mundiales por parte de las economías emergentes, los problemas para obtener contratos de largo plazo, inversiones suficientes y revertir las tendencias de los últimos diez años, sólo se consideraban posibles en el caso de una gran depresión mundial que afectaría el nivel de la demanda mundial”, según señaló Roger Diwan. No obstante, la evidencia de que siquiera la crisis financiera y su impacto sobre el descenso del crecimiento mundial entre 2008 y 2010 lograron modificar en profundidad el citado contexto –los precios del crudo continúan en una banda 75-80 U$S/bl y la prospectiva futura los sitúa entre 80 y 120 U$S/bl– no hace sino reforzar lo afirmado respecto del desplazamiento del eje temático “liberalización de mercados y mayor competencia” hacia los ya mencionados. Que esto pueda o no ser un juego de los países desarrollados es una cuestión irrelevante en términos del éxito que ha tenido la difusión de esta visión orgánica del problema que vincula a la energía con los recursos naturales, el medio ambiente y otras dimensiones.

Esto implica serios desafíos para la planificación del sector energético, en tanto pocos de los países que emprendieron reformas parecen querer dar marcha atrás a las mismas, aunque en casi todos los casos se reconoce ahora la necesidad de una mayor intervención estatal a fin de lograr metas que hacen a la esencia de toda estrategia nacional para asegurar el abastecimiento de energía sin descuidar el medio ambiente, lo cual además debe ser logrado en un contexto de “eficiencia económica”, término que si no estuviera sesgado ideológicamente debería abarcar aspectos de asignación de recursos al mínimo costo, equidad distributiva, sostenibilidad a largo plazo, etcétera.

El caso de la Argentina

El vasto programa de reformas del sector energético iniciado en la Argentina desde fines de 1989 comprendió la desintegración vertical de las cadenas energéticas y la privatización de la casi totalidad de los activos de las empresas públicas, las que antes habían sido prestadoras y productoras de servicios energéticos y artífices del desarrollo nacional –al menos hasta mediados de los ’70–, modelo propio en casi todas las regiones y en especial en América latina. La excepción a las privatizaciones en el país han sido las empresas de generación eléctrica nuclear, las hidroeléctricas binacionales como Yacyretá y Salto Grande y algunas de las empresas provinciales con equipos de generación propios, aunque en este último caso también se produjeron cambios en la regulación, propiedad y objetivos empresarios.

Una de las consecuencias más importantes de este proceso de reformas con respecto al tema de la seguridad de suministro ha sido que la expansión de la oferta energética a nivel nacional dejó de depender del Estado para pasar a reposar en las decisiones de inversión de los grupos privados operadores y concesionarios de las distintas unidades y segmentos en que quedó fragmentado el sistema energético. Una nueva variable entró en juego en tanto la deslocalización de rentas e inversiones se convirtió en una amenaza para la seguridad de suministro. Tal decisión ha sesgado aún más la matriz energética del país hacia un uso más intensivo de las fuentes no renovables y agotables en detrimento de las renovables y otras, como la nuclear.

Es que en este nuevo marco institucional se modificó simultáneamente el objetivo de la política energética (búsqueda de rentabilidad empresaria como principal objetivo de los actores) y el patrón tecnológico, principalmente en la generación de electricidad, uno de los sectores clave para poder diversificar la matriz energética.

La introducción de centrales térmicas a ciclo abierto primero y de ciclo combinado de alta eficiencia luego, fue un rasgo dominante a nivel mundial a partir de comienzos de los ’90. En el caso de la Argentina, esta tendencia se vio incentivada, además, por la reintegración vertical y horizontal de las cadenas energéticas, lo que conformó el principio de empresas con carácter de conglomerados de energía.

Las interacciones de los mercados de gas y electricidad cobraron así un carácter altamente dinámico debido a la persecución de las empresas de monetizar rápidamente las reservas de hidrocarburos, razón por la cual las exportaciones de petróleo y gas aceleraron el uso de las reservas ya descubiertas sin que la tasa de reposición de las mismas siguiera el ritmo de su consumo. Esto último, debido a la deslocalización de las inversiones realizadas por los principales operadores del sector respecto del origen de dichos fondos, obtenidos a partir de la explotación de las reservas de la Argentina, en tanto cayó abruptamente la inversión vinculada al riesgo minero (exploración).

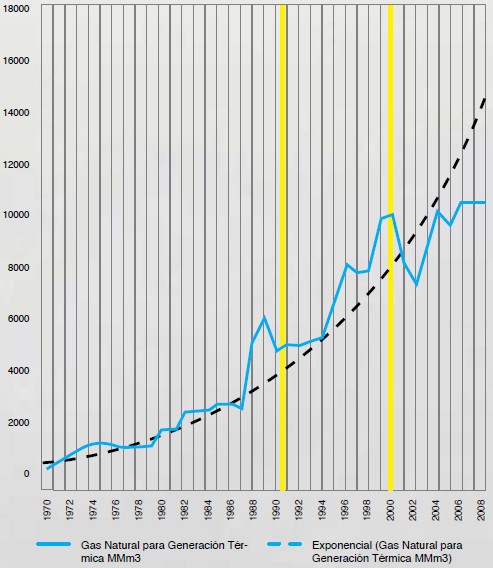

La creciente tendencia a generar mediante equipos térmicos, mayoritariamente con gas natural (centrales turbo vapor y turbo gas en la figura 2), tuvo su correlato en un impresionante crecimiento de la demanda de gas (figura 3).

Figura 2. Crecimiento de la demanda total de energía y emisiones:

datos expresados en valores índices con 1965=100. Fuente: estimaciones propias con base en datos de BP Statistical Review of World Energy, 2009.

Fuente: estimaciones propias con base en datos de BP Statistical Review of World Energy, 2009.

Figura 3. Evolución de la generación de energía eléctrica en Argentina

por tipo de tecnología según grandes períodos. En % del total generado. Fuente: estimaciones propias con datos de OLADE, SIIE, 2010.

Fuente: estimaciones propias con datos de OLADE, SIIE, 2010.

En el caso de la explotación petrolera y de gas, las consecuencias de tales políticas adoptadas en los ’90 y continuadas con ciertas limitaciones hasta el presente, conducen ahora a un previsible escenario de importación. Para algunos expertos, como Nicolás Di Sbroiavacca, la Argentina podría convertirse ya en importador neto de petróleo en el 2011. En el sector de gas se ha visto la insuficiencia de oferta y su parcial cobertura con importaciones de gas natural licuado y combustibles líquidos.

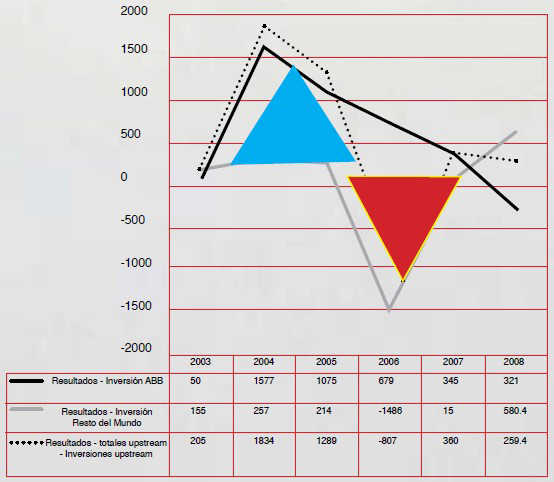

Las estrategias empresariales de algunos actores dominantes muestran claramente que entre 2003 y 2008 las rentas obtenidas de la explotación de recursos hidrocarburíferos en la Argentina ha sido desplazada hacia otras regiones en aras de obtener no sólo mayores beneficios económicos, sino también en función de reforzar estrategias de seguridad de suministro.

En el gráfico siguiente se muestra la evolución de los resultados de explotación en el Upstream petrolero neto de las inversiones realizadas en lo que Repsol denomina “región ABB” (Argentina, Bolivia y Brasil, dominados prácticamente por la participación de la Argentina) comparado con el mismo ejercicio para los resultados de explotación en el Upstream hidrocarburífero neto de inversiones en ese mismo segmento de la cadena en el resto del mundo.

Figura 4. Desplazamiento de Renta ABB 200 – 2005 a Inversiones en el Resto del Mundo 2006 – 2007

con resultados en términos de mejoras de rentabilidad

Como es sabido, el principal destino de las inversiones en esta macrorregión denominada por la citada empresa como “resto del mundo” corresponde, en este caso, al norte de África, localización desde la cual España logra mejorar su seguridad de suministro futuro o bien Repsol puede mejorar su posición en cualquier otro mercado mundial incluyendo América latina (en especial en el comercio de GNL).

Ciertamente tal estrategia no hubiera sido la seguida por una empresa estatal u orientada estratégicamente en función del interés de la Argentina.

Se ha estimado que las exportaciones de petróleo realizadas entre 1988 y 2009 equivalen a cerca del 44% de las reservas remanentes de la Argentina y que ello hubiera sido equivalente a cerca de 5,5 años de consumo interno. Las exportaciones se realizaron durante buena parte del período a un precio medio de 18-20 U$S/bl (1990-2002), pero las importaciones que deberá realizar la Argentina, se estima, se deberán realizar a precios de entre 80 y 120 U$S/bl. Aunque es imposible estimar con exactitud cuánto deberá importar la Argentina en los próximos diez años, los ejercicios prospectivos realizados hacia 2007 indicaban que en el mejor de los casos el costo podría llegar a ser del orden de los 25.000 millones de dólares (U$S/bl 80), pasando de un modesto orden de 200 millones al año a corto plazo (2011), a cerca de 5.000 millones en el 2020. En términos del valor actual neto, no menos de unos 12.000 millones de dólares si la tasa de descuento fuese 12%. Si la demanda fuera aún mayor y la declinación en la hipótesis pesimista, esta cifra podría incrementarse en más de un 150 por ciento.

Entonces nos hallamos frente a varios graves problemas:

1. Una matriz energética sesgada hacia un uso intensivo de fuentes primarias constituidas por petróleo y gas, recursos no renovables cuyas reservas se van agotando sin una reposición adecuada, lo que implica convertirse en importador neto de hidrocarburos.

2. Pérdida de posibilidades de captar la totalidad de la renta de los hidrocarburos y reinvertirla en la Argentina o en otros sitios pero con miras a obtener mayores garantías de seguridad de suministro a precios razonables para el nivel de poder adquisitivo de nuestra población.

3. Una falta de adecuación de tarifas y precios según costos en el sector eléctrico.

4. Una situación actual de excedentes fiscales generados por el propio sector energético que no es la que predominó hasta 2006 y que hubiese permitido revertir la falta de inversiones privadas con inversión pública.

5. Un esquema de subsidios que, si bien benefician a los consumidores argentinos, no se halla bajo un diseño de equidad distributiva y social y no es sostenible desde un punto de vista fiscal.

6. Necesidades crecientes de inversión en generación eléctrica, en refinerías, en exploración y explotación de hidrocarburos y, por supuesto, para el desarrollo de otras fuentes como las renovables y la nuclear que son indispensables para reducir la elevada dependencia de los combustibles fósiles.

7. Un Estado debilitado en sus instituciones y en su capacidad de intervención efectiva frente al enorme poder de mercado de los conglomerados y frente a los nexos entre dichos conglomerados y el sector financiero, lo que puede afectar la sustentabilidad macroeconómica.

8. Una presión internacional importante en materia financiera y ambiental con consecuencias para el costo futuro de los energéticos en un país frágil y con serios problemas distributivos y aversión de ciertos sectores a políticas activas de redistribución.

La conciencia de esta compleja problemática puede que sea creciente en la Argentina. Sin embargo, las respuestas concretas han sido y son pobres y tardías. Las propuestas de los distintos sectores políticos y de los diversos actores se hallan muy lejos de un consenso acerca de los medios necesarios para superarla. No pocas de estas propuestas corresponden a intereses sectoriales, aquellos mismos que en cierto modo contribuyeron a generar el estado actual de cosas. Otras, más radicales, parecieran ignorar las limitaciones políticas y financieras existentes y suenan más a puro voluntarismo que a propuestas viables. La viabilidad se construye, pero es importante hacerlo explícito en tanto también existen fuerzas que construyen el disenso. Resta definir una estrategia integral de desarrollo energético que sea consistente y viable: un trade off entre lo deseable y lo posible en el corto plazo, con metas de mediano plazo concretas y bien programadas y objetivos de largo plazo que no deberían ser abandonados aun cuando los contextos inciertos y cambiantes puedan conducir a reformular los medios para alcanzarlos. Es indispensable recuperar el control de los recursos energéticos y establecer un marco adecuado para la planificación nacional. Un requisito es mejorar la calidad de las instituciones. De nada sirve reclamar una mayor presencia del Estado si este presenta carencias éticas, organizativas y técnicas.

Esta estrategia de desarrollo energético integral debe inscribirse en una estrategia de desarrollo económico. La Argentina parece hallarse muy lejos de definir un rumbo orientado por metas de largo plazo y adaptadas al contexto internacional en materia productiva. Esto es válido para el agro y la industria, pero también para el sector de servicios. La idea de construir cadenas productivas arrastradas desde este último sector hasta sectores primarios, pasando por procesos de industrialización orgánica basados sobre una fuerte actividad de investigación y desarrollo con miras a reforzar el enorme potencial tecnológico del país, lleva años de retraso para el desarrollo del potencial del mercado interno y del externo. Sin ello, será difícil crecer y mejorar la calidad de vida.

La política concreta adopta la forma de un “collage” donde se van superponiendo medidas de corto plazo –la mayor parte de las veces improvisadas– en pos del “oxígeno de la gobernabilidad”. Esto refuerza conductas cortoplacistas, especulativas y no hace sino reforzar las tendencias pendulares en materia de política energética y económica. En tal situación crece también el riesgo país, la dificultad de obtener financiamiento de largo plazo e implementar políticas y obras que requieren continuidad.

¿Qué rumbo podría tomar la Argentina en materia energética frente a la situación descrita?

Una primera y urgente cuestión pasa por recuperar el control nacional de los hidrocarburos. No pocos países han logrado revertir legislaciones pasadas basadas sobre un referéndum cuando se ha puesto de manifiesto que ellas son, y han sido, lesivas a los intereses de una nación. Lo que sucede después es cuestión de la idoneidad en el manejo de los recursos públicos, pero ciertamente una recuperación de YPF como empresa del Estado aún garantizaría la captación de una importante renta anual. Dicha renta neta anual entre 2003 y 2008, declarada por Repsol en sus reportes oficiales proveniente de la Argentina, fue del orden de los 1.400 millones de euros desde 2006 hasta 2008 y de más de 2.200 millones entre 2003 y 2005. Si bien la declinación de la producción petrolera pareciera inevitable en las cuencas conocidas, en lo que resta, esa cantidad podría ser destinada a nuevos desarrollos en la Argentina. Una recomposición ordenada y equitativa de la política de precios podría elevar esa renta. La negociación sería ardua sin duda, pero existen elementos para hacerlo. La clave está en el precio a pagar y en cómo poder destinar la mayor parte de la renta a inversiones. En tal contexto se debe recordar que Repsol logró reducir su deuda entre 2001 y 2002 en más de 12.000 millones de euros, tras haberla incrementado en poco más de esa cantidad en 1999 cuando compró YPF. Quizás averiguar cómo lo hizo sea algo importante, en particular por el peso que tenían sus operaciones en la Argentina.

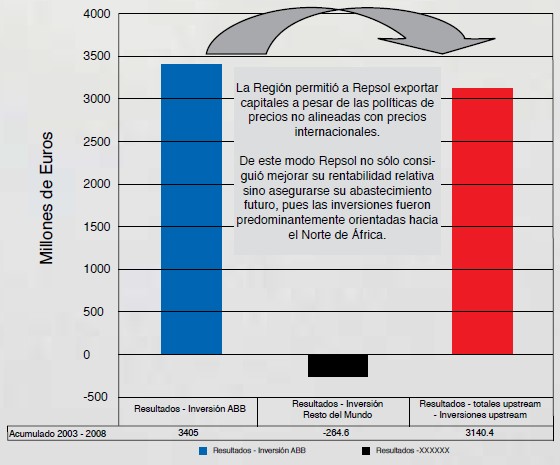

Figura 5. Repsol: resultados operativos netos de Inversiones según regiones en el período 2003-2008. Fuente: estimaciones propias del autor basadas en el análisis de los resultados financieros 2003-2008

Fuente: estimaciones propias del autor basadas en el análisis de los resultados financieros 2003-2008

publicados por Repsol, como parte del estudio efectuado para la CEPAL, Inversión extranjera directa

en América Latina y el Caribe 2009. La participación de las fuentes renovables en la generación

de energía eléctrica: inversiones y estrategias empresariales en América Latina y el Caribe,

Santiago de Chile, marzo de 2010, de próxima publicación.

En materia de desarrollo nuclear e hidroeléctrico ya se han dado algunos pasos importantes; sin embargo, como suele suceder con este tipo de obras, la supervisión de plazos y costos debe ser estricta si se desea abandonar definitivamente el péndulo histórico “ineficiencia estatal-eficiencia privada” sin beneficios para el país, lo que concluye en un inaceptable condicionamiento de elegir el mal menor. Por ejemplo, los ensayos de los ’90 costaron al país 90.000 millones de dólares de deuda externa, la destrucción de parte del tejido productivo, pero también la destrucción de la cultura del trabajo y la creación de pobreza estructural. Sin embargo, su aceptación social se debió a los excesos en el manejo de las empresas públicas, inadecuación de las políticas de precios, pugnas distributivas, etcétera, todo lo cual puede retornar. La nacionalización en Bolivia no ha dado los frutos esperados y el desarrollo de la producción requiere de inversiones privadas.

Del mismo modo la continuidad financiera debe ser asegurada sobre una base sólida de recursos orgánicos, lo que requiere de una elevada disciplina fiscal y del aporte solidario de los usuarios. En Brasil se han logrado imponer precios internacionales pero buena parte de esa renta retorna en forma de recursos para el desarrollo del propio sector.

Los programas con Energías Renovables no Convencionales han estado avanzando significativamente a través de iniciativas como el GENREN y los potenciales han sido estimados a través de estudios de la Secretaría de Energía. Sin embargo, ello cubre sólo una parte de las necesidades de nueva capacidad y su costo es elevado.

Los potenciales de producción de energía a partir de recursos de biomasa, entre ellos biocombustibles celulósicos, recién comienzan a ser estudiados. En ambos casos se trata de esfuerzos por diversificar la matriz de energía de la Argentina, pero ciertamente los aportes concretos en cantidades significativas requerirían de programas estructurados para ver resultados en el mediano y largo plazo. Las inversiones en infraestructura de riego y plantaciones específicas no serían posibles sino sólo en el largo plazo.

De modo paradójico, la abundancia de recursos naturales en la Argentina no coincide con un Plan Agropecuario y Agroforestal que permita clarificar el uso potencial e integrarlo en una cartera de proyectos de inversión específica.

Hacer uso del potencial de recursos hidrocarburíferos en áreas no exploradas requiere de fuertes inversiones de riesgo. La eventual compra de reservas fuera de la Argentina seguramente no es hoy una opción tan económica.

Nada de todo esto se halla formalmente integrado en un plan integral para los próximos veinte años que permita prever el rumbo a seguir, ni siquiera en términos de la infraestructura de importación necesaria con una relativa certidumbre respecto de las fuentes futuras de provisión de energía.

La tarea a la que podríamos contribuir es entonces a crear esa visión de largo plazo para el sector energético con sus etapas de transición en el corto y mediano plazo de un modo articulado con la visión del país deseado. Pero esa visión debería tener bien visible, para cada decisión y para cada proyecto, la etiqueta con sus costos y beneficios, así como también cómo se distribuirían los riesgos. Tan sólo un primer paso para construir una propuesta nacional viable que permita superar el cuadro aquí presentado.

* Fundación Bariloche.