Estado en el kirchnerismo y durante el gobierno de Cambiemos

“El rol del Estado no es el de crear las condiciones para que funcionen bien las leyes ideales y espontáneas del sistema sino la de tomar medidas expresamente destinadas a corregirlas”. John M. Keynes

El Estado tiene funciones indelegables en la economía de un país. En primer lugar, no existe Estado sin planificación, esto es, sin propuestas que conforman un programa de gobierno y con ello el camino a seguir y los pasos a dar. La política económica, en el sentido amplio de la palabra, es el conjunto de estrategias y acciones que formulan los gobiernos para orientar, influir y/o conducir la economía de los países y, como tal, debe responder a un plan global. En segundo lugar, el Estado, en base a ello, debe regular (establecer las reglas de juego) la actividad económica estableciendo que es lícito y que es ilícito. Y finalmente, un Estado que busca equilibrar inequidades debe cobrar impuestos progresivos a los que tienen manifiesta capacidad contributiva, permitiéndole al resto de la población acceder a determinadas prestaciones que no podría pagar si ellas fuesen provistas a través el mercado por empresas privadas, como educación, salud, pensión para la vejez y enfermedad e impidiendo la explotación de la mano de obra mediante la reglamentación de la jornada laboral y condiciones de trabajo en general y de mujeres y niños en particular.

En la gestión del gobierno de Cambiemos se trató de limitar el accionar estatal para que sea el mercado el que determine qué se produce y bajo qué condiciones y, a pesar de ello y por eso, la situación fiscal es complicada. Por un lado, la estructura de ingresos es sumamente regresiva, donde proporcionalmente más pagan los que menos tienen y, del lado del gasto, es cada vez mayor el pago de los intereses de la deuda pública, cuando la misma no para de crecer y cada nueva colocación y/o renovación de deuda es siempre a tasas mayores, por una parte y, por otro lado, fruto de su falta de convicción del rol económico del Estado, el deterioro de los servicios económicos, sociales y de la obra pública, con lo que se degrada las prestaciones del fisco.

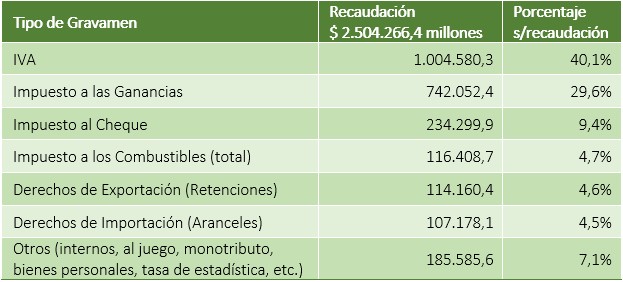

Tomamos como ejemplo la estructura impositiva nacional del año 2018, donde la recaudación total fue de $2.504.265,4 millones; el IVA, que es un impuesto que se traslada y paga el consumidor final y abona el mismo porcentaje independientemente del ingreso que perciba el contribuyente, representó el 40,1% de ese total (por $1.004.580,3 millones) y, si le sumamos otros impuestos al consumo (internos, combustible, espectáculos públicos, etc.), más el impuesto al cheque (débito y crédito bancario) que grava la actividad, representan en conjunto el 65,9% de la recaudación.

El Impuesto a las Ganancias, que significó el 29,6% de los ingresos impositivos del año pasado, alcanza a cada vez más trabajadores que perciben salarios por encima del mínimo no imponible. En el año 2015 pagaron Impuesto a las Ganancias 1.189.342 trabajadores y en 2018 fueron 1.919.289 los trabajadores que pagaron el tributo.

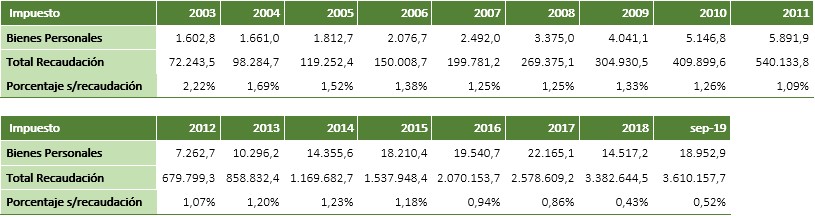

Finalmente, el impuesto a las riquezas, que es el Impuesto a los Bienes Personales, cuyo mínimo no imponible es de $2 millones y para los que declaren bienes por encima esa suma hasta los $3 millones la tasa es del 0,25%; de esa suma a 18 millones es el 0,5%, y superior a los $18 millones es más del 0,75%. Los bienes sujetos al tributo de Bienes Personales son: inmuebles; automóviles y otros rodados; billetes (pesos o moneda extranjera); cuentas corrientes bancarias; cuota partes de fondos comunes de inversión y otras inversiones no exentas; obras de arte; antigüedades; objetos del hogar. Pero se exime expresamente la propiedad de la tierra para personas físicas y sucesiones indivisas. Y al tratarse de inmuebles destinados a casa-habitación del contribuyente, o del causante en el caso de sucesiones indivisas, no estarán alcanzados por el impuesto cuando sus valores determinados resulten iguales o inferiores a $18.000.000. Con todas esas limitaciones, la recaudación ese año fue de solo $14.517,2 millones que es el 0,43% del total recaudado.

Tabla 1. Recaudación impositiva (acumulada de enero-diciembre, en millones de pesos) Fuente: Secretaría de Ingresos Públicos de la Nación

Fuente: Secretaría de Ingresos Públicos de la Nación

La teoría tributaria dice que debe existir cierto equilibrio entre los impuestos. En la Argentina esa proporcionalidad no se cumple y observamos cómo el mayor ingreso lo generan los gravámenes al consumo y a la actividad; de allí que cuando la economía se frena, también se cae la recaudación. Y el tributo contracíclico que es el de la propiedad, es ridículo lo que se paga por impuesto a la riqueza, eximiendo como base imponible y expresamente al “campo” para las personas físicas y sucesiones indivisas, porque hipotéticamente es alcanzado con el impuesto inmobiliario rural por las provincias. Pero cuando observamos cuál es la recaudación de dicho gravamen, por ejemplo, en la provincia de Buenos Aires en el año 2018, fue solamente de $7.294,2 millones, que representa el 2,66% del ingreso propio provincial, cuando el impuesto a los ingresos brutos (que es un impuesto a las ventas y paga el consumidor final) es el 69% de la recaudación y el inmobiliario urbano el 5,67% (el doble que el rural) de dichos ingresos. E igual pasa, en mayor o menor medida, en todas las provincias, con lo que teniendo una presión tributaria (impuestos más aportes previsionales) total (Nación más provincias) del 28,9% del PIB, según la Secretaría de Ingresos Públicos de la Nación, en donde los impuestos nacionales representan el 23,6% del PIB: IVA 7,6%; Ganancias 5,1%, Aportes y Contribuciones Previsionales 6,3%; gravamen sobre comercio internacional 1,6%, otros 3% e Impuestos provinciales 5,3% del PIB, el impuesto inmobiliario rural de todo el país representa el 0,4% del PIB. Es obvio que una reforma tributaria en primer lugar debe equilibrar los ingresos públicos.

Tabla 2. Recaudación propia de la provincia de Buenos Aires – Año 2018 Fuente: En miles de pesos corrientes DPPT en base a datos suministrados por ARBA.

Fuente: En miles de pesos corrientes DPPT en base a datos suministrados por ARBA.

Si le sumamos a la recaudación impositiva nacional los ingresos previsionales, observamos que los mismos en el año 2018 fueron por $896.423 millones, cuando los egresos por prestaciones ascendieron a $1.664.987 millones (incluye las transferencias a provincias que tienen su propio sistema previsional), conformando junto con los intereses de la deuda las dos mayores erogaciones de la administración nacional.

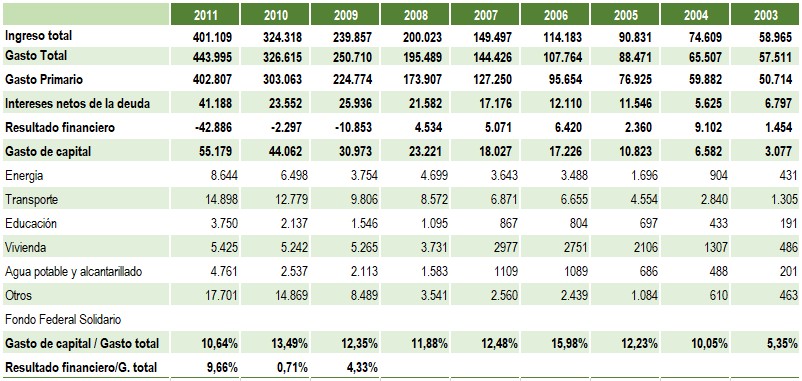

Cuando uno observa cómo era la presión tributaria en la gestión de los Kirchner (2003-2015) ve, por ejemplo, que el total de la recaudación tributaria nacional de la Argentina 2010 fue de $409.899,6 millones, en dólares serían más de U$S100.000 millones, suma que es más del doble del año de mayor recaudación del plan de convertibilidad del peso de los años 1991-2001 (cuya recaudación no supera los U$S50.000 millones). De esa manera la presión tributaria nacional en al año 2010 fue el equivalente al 28,7% del PIB, que es un 11,8% superior al promedio de los años ’90, en que la presión tributaria nacional era del 16,9% de la producción anual.

Desde el punto de vista tributario, la modificación más relevante fue la reimplantación de los Derechos de Exportación (conocidos como retenciones) con tasas diferenciadas entre la industria y el agro, que permitieron un tipo de cambio diferencial a favor de la primera para contrarrestar una de las deficiencias más notorias de la economía argentina como es la estructura productiva desequilibrada, a la vez que preserva el poder de compra de alimentos para la población.

La estatización de las AFJP (Administradoras de Fondos de Jubilaciones y Pensiones) y el mayor nivel de empleo y de salarios se refleja en la mayor recaudación en el Sistema de Seguridad Social, que en el período 1997-2001 significaba el 3,3% del PIB, y en el año 2010, con un producto bruto interno mayor, fue del 6,1% (casi el doble), con un ingreso anual de $100.078 millones.

El mayor producto y la mejora administrativa y legal tributaria permiten que la recaudación del Impuesto a las Ganancias pase, de representar solo el 3,3% en el período 1997-2001, a ser el 5,2% del producto en el período 2007-2010, y el impuesto al crédito y débito bancario de ser solo el 0,2% a ser el 1,9% del PIB, respectivamente. Finalmente, los gravámenes sobre el consumo (IVA, Combustible, y otros impuestos internos), que fueron la mayor contribución en los ’90, representando en el período 1997-2001 el 8,9% del PIB, y el 53,1% del total recaudado por la Nación, baje 17,1% en la estructura de ingresos tributarios nacionales, para ser el 36% de la misma en el período 2007-2010.

Igual regresión tributaria a toda la estructura se confirma cuando observamos, por ejemplo, la evolución del cobro del Impuesto a los Bienes Personales.

Tabla 3. Evolución del cobro del Impuesto a los Bienes Personales

O sea que el gobierno de Cambiemos que hizo un amplio “blanqueo” fiscal mediante la ley 27.260, que reinterpretó por el decreto 1206/2016, permitiéndoles beneficiarse a los cónyuges, los padres y los hijos menores emancipados de los funcionarios (Presidente y vicepresidente de la Nación; gobernadores y vicegobernadores; intendentes; senadores y diputados nacionales y provinciales, y jueces, entre otros); sin embargo, por reducciones de las alícuotas y por haber elevado el mínimo no imponible, más la excepción al “campo” referida, recauda cada vez menos de ese gravamen.

Gasto público

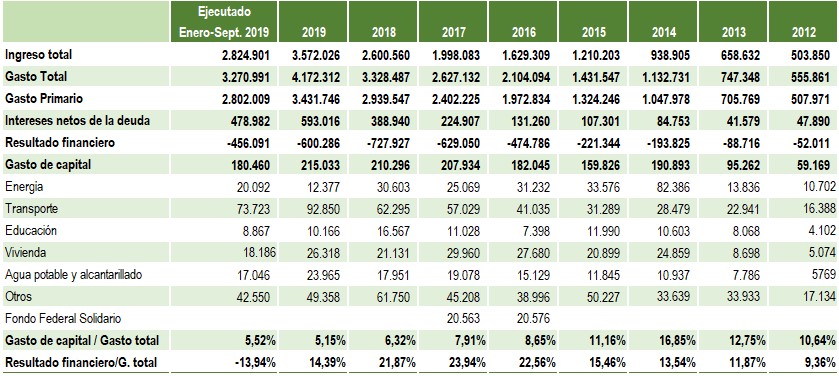

El total de la erogación de la Administración Nacional del año 2018 fue de $3.328.487 millones y el principal desembolso fue por jubilaciones y pensiones contributivas al sistema previsional nacional por $1.167.949 millones (el 35,08% del gasto total), en que se abonaron jubilaciones y pensiones a casi siete millones de beneficiarios pero que en promedio percibieron en el año 2018 unos $15.000 por mes, con un amplio sector que percibió la remuneración mínima o cerca de la misma. Y el segundo gasto en importancia es el pago de los intereses de la deuda pública, que en el año 2018 fue de $388.940 millones (11,7% del gasto total).

En la ley 27.467 de Presupuesto Nacional 2019 se estima que los intereses netos significan en el año $593.016 millones (con un dólar ponderado de $40,1 como promedio para todo el año 2019), que sumado a un déficit primario de $7.269,7 millones, generan un déficit financiero total de $600.285,7 millones (unos U$S14.970 millones al tipo de cambio presupuestado de $40,1 por dólar), con lo que se proyectaba un 14,4% del gasto, pero en el resultado fiscal ejecutado –base caja– presentado por la Secretaría de Hacienda de la Nación, los intereses de la deuda a septiembre de 2019 alcanzan la suma de $478.982 millones (el 14,64% del gasto total y el 16,96% de los ingresos totales), con lo que la proyección lineal, sin considerar la suba del dólar hasta fin de año y su efecto sobre la deuda porque una parte importante de la misma es en divisas, es que va a superar ese límite.

Paralelamente, al acrecentarse sideralmente el pago de los intereses de la deuda pública nacional, se reduce el gasto de capital (obra pública), de manera tal que el gasto de capital sobre el gasto total, hasta septiembre de 2019, es solo el 5,52%, cuando en el año 2015 dicha inversión era el 11,16% del gasto y los intereses eran solamente del 7,49% (ver cuadro).

Un gobierno que se endeudó irresponsablemente, que para tratar de frenar el precio del dólar no trepida en subir permanentemente las tasas de interés, y las tres variables (la deuda, el incremento de las tasas y el valor del dólar) se combinan y repercuten negativamente sobre las erogaciones públicas, con lo que el Estado no solo resiente y deja de prestar los servicios y de realizar las obras para tal fin, sino que es insustentable por la magnitud de una deuda pública que no deja de crecer y que condiciona severamente a la administración presente, pero también pretende hacerlo con la nueva gestión, lo que tornaría necesario un sinceramiento de las variables económicas para reprogramar los vencimientos y reducir las tasas de interés, cuando las mismas son confiscatorias del acervo público.

Ante una recaudación tributaria y no tributaria menor a la esperada y la fijación de metas de superávit primario (antes del pago de la deuda), el gobierno de Cambiemos reduce fuertemente el gasto primario que es solo de $2.802.009 millones para el acumulado de los nueve primeros meses del año 2019, cifra que comparada con igual lapso de 2018 es un 32,9% mayor (contra una inflación medida por el IPC del INDEC del 53,5%), lo que le permite obtener un superávit primario acumulado de $22.892 millones, superávit primario logrado con la venta de las centrales térmicas Ensenada Barragán por $26.321 millones (a una sociedad conformada por Pampa Energía e YPF) y Estanislao López por $14.095 millones (a Central Puerto, presidida por Nicolás Caputo), pero que ante el pago de intereses por $478.982 millones, genera un resultado financiero negativo de $456.091 millones, que es el 13,94% del gasto total.

Siempre considerando implícitamente que la inflación anual del INDEC para el período es del 53,5% (septiembre 2019 contra septiembre 2018), dentro del ajuste del gasto primario las Prestaciones Sociales se acrecentaron en el acumulado de los primeros nueve meses del año 2019, solamente en un 36,5% (suman $1.263.863 millones) y representan el 49,5% del gasto total y, el gasto de capital (obra pública) se acrecentó en solo un 27,6% con respecto a igual período acumulado del año 2018. De allí que la propuesta del FMI es reducir a como dé lugar el gasto previsional, que es la mayor erogación dentro del gasto social y total.

La reducción del gasto de capital se ejecuta principalmente en obras e inversiones en educación donde, incluso, el gasto es negativo hasta en términos nominales, cayendo un 19,9% con respecto al año pasado (en los primeros nueve meses del año 2019 invirtieron $8.867 millones y en igual período del año 2018 fue de $10.624 millones) demostrando la importancia que le da a la instrucción pública este gobierno, máxime que por la Ley de Educación la responsabilidad es conjunta de la Nación y las provincias; por ende, que no hubiera gas en las escuelas del partido de Moreno en el Gran Buenos Aires en todo el invierno es corresponsabilidad de la Nación y de la provincia de Buenos Aires. En conjunto, el gasto de capital acumulado de los primeros nueve meses del año 2019 contra igual lapso de 2018, se acrecentó 27,9%, porcentaje muy menor a la inflación.

Propuesta del FMI

Ante el menor ingreso tributario, el FMI le sugirió en junio de 2019 al gobierno de Macri, que debería:

a) Eliminar las exenciones del IVA e incrementar hasta el 14% el IVA en alimentos como carne, harina, panificados, frutas, verduras, granos y legumbres, que pagan hoy una alícuota del 10,5%. También propone gravar con el 1 al 3% el agua y la leche, que se encuentran exentos del impuesto general al consumo doméstico.

b) Reducir drásticamente el gasto previsional mediante la igualación de la edad para jubilarse de hombres y mujeres y extender los años para gozar ese beneficio; reducir la tasa de sustitución que es la relación entre el haber inicial y el salario promedio previo al retiro, aún más que la que se hizo con el nuevo coeficiente de la reforma previsional de diciembre de 2017, y restablecer un sistema voluntario de aportes privados (nuevas AFJP).

c) Realizar una auditoría sobre los monotributos para saber si están bien categorizados y si abonan los aportes previsionales e impositivos que les corresponden.

El gobierno de Macri ya no puede aumentar la presión tributaria sobre el consumo y volver otra vez a la remanida reforma previsional regresiva, pero en el tema fiscal lo reseñado va a ser la presión del FMI a la nueva administración, máxime que seguramente la misma deberá reestructurar la deuda con ese organismo internacional, y más que probablemente el FMI le planteará un Plan de Facilidades Extendidas para reescalonar los plazos de la deuda, a cambio de lo que ellos denominan “reformas estructurales” que son básicamente las señaladas.

Obviamente que para un gobierno nacional y popular la propuesta es la antípoda: se debe invertir en educación, en salud, en aumentar los haberes de los jubilados y pensionados, en vivienda, en obras energéticas, viales, y de infraestructura en general, pero ello solo es posible si los ricos de este país pagan impuestos y los intereses de la deuda pública no superan en ningún caso el 7,5% del gasto público total.

Política fiscal

Como se demuestra en el cuadro, la evolución del gasto 2003-2019 nos dice que:

a) Se operó con superávit fiscal desde el año 2003 y es en 2009, tras la crisis internacional de 2008 y el conflicto con el campo de 2009, cuando se incurrió en déficit fiscal, totalmente justificado para apuntalar una economía en la que, según el INDEC dirigido por Jorge Todesca, ese último año nombrado, el PIB descendió en un 6%. Siempre en la gestión kirchnerista se priorizó preservar el nivel de actividad estimulando la demanda agregada, y cuando esta se frenó (por caída de los precios de los principales productos exportados y por la menor inversión privada), se trató de compensar con el incremento del gasto público.

b) Hasta el año 2013 inclusive el gasto de capital fue mayor que el déficit fiscal.

c) En el año 2014 el déficit fiscal supera levemente al gasto de capital y en 2015 en más, es mayor en una proporción importante. En 2015 se continuó con una política de subsidio energético y de transporte por $240.000 millones, que a un tipo de cambio de $9,60 por dólar significó unos U$S25.000 millones (5% del PIB) y el déficit fiscal final fue del 3,8% del PIB.

d) En el gobierno de Macri el déficit fiscal supera crecientemente el gasto de capital, y para los años 2017, 2018 y 2019 es incluso mayor en 3,4 veces.

e) El déficit fiscal se agrava para 2019, en que presupuestan un muy bajo gasto de capital, de solo el 5,15% del gasto total, dado que, ante la mayor deuda y la depreciación de nuestra moneda, implica que se debe pagar cada vez más de interés y deben ajustarse los demás gastos.

Propuesta

Si el objetivo es contar con un Estado fuerte y consistente, que apuntale el trabajo y la producción y que defienda el mercado interno y, a la vez, tenga estrategias de acuerdos comerciales y sociales, se torna indispensable incrementar la inversión pública y el gasto social y económico, a la vez que el mismo se financie en moneda local y en el mercado interno.

Las propuestas son dos, una inmediata y otra a través del consenso que se puede generar por un Contrato o Pacto Social.

Propuestas inmediatas

Ante el actual estado de la situación de las cuentas públicas donde el déficit fiscal estructural, intereses de la deuda mediante, ronda el 4% del PIB, a lo que se le debe sumar el déficit cuasifiscal del BCRA, no permite plantear reducir impuestos al consumo y a la actividad como se debería hacer, al menos en el primer año del nuevo gobierno. Recordemos que, por ejemplo, de la crisis del año 2001-2002 se salió de la misma en un marco de fuerte depreciación de nuestra moneda con la suba de las retenciones, que no solo significa mayores ingresos al fisco, sino que permite contar con un tipo de cambio diferencial y disminuir la suba de los precios de los alimentos para las personas y como forraje (abaratando el costo de la producción de carnes).

También debe hacerse un replanteo fiscal con las provincias, por un lado, frenando las reducciones de alícuotas y hasta la eliminación de impuestos a los ingresos brutos y a los sellos del Pacto Fiscal acordado con el gobierno de Cambiemos y, a la vez, poner en funcionamiento la Disposición Transitoria Sexta de la Constitución Nacional para una nueva Ley de Coparticipación (Ley Convenio sobre la base de acuerdo entre la Nación y las provincias, incluida la Ciudad Autónoma de Buenos Aires).

Por lo tanto, en lo inmediato la propuesta es:

a) Derogar el art. 69 de la Ley de Impuesto a las Ganancias (t.o 2018) que reduce la alícuota del gravamen a las empresas del 35% al 30% para los ejercicios comprendidos entre el 1 de enero de 2018 y el 31 de diciembre de 2019 y al 25% para los ejercicios iniciados desde el 1 de enero de 2020.

b) Derogar la suba del monto deducible de aportes previsionales (monto que se ajusta por IPC) que fue de $2.400 en el año 2018, y pasó a ser de $7.003,68 para este año 2019 (40% de $12.000 ajustado por IPC) y que plantea ser para el año 2020 del 60%, en 2021 el 80% y en 2022 el 100%, ajustable año a año por la evolución del IPC, porque busca desfinanciar al sistema previsional.

c) Incluir en la Ley del Impuesto a los Bienes Personales al patrimonio rural y/o colocar un “Bono de Ahorro Forzoso” sobre los sectores más ricos de la población, por ejemplo, sobre las 1.303 familias y sociedades (entre ellos los Blanco Villegas que son propietarios de 25.000 hectáreas en Tandil) que son dueñas de 11.081.138 hectáreas (Dirección de Catastro de la Provincia de Buenos Aires), solamente en la provincia. Con que solo aporten en un pago patriótico y en compensación de años y años en que abonaron una suma muy menor, 500 dólares por hectárea, allí tenemos 5.540,5 millones de dólares por año, suma que representa el 80,8% de todos los Recursos Tributarios de Origen Provincial del año 2018 y 30,4 veces más que lo que se recaudó del Impuesto Inmobiliario Rural que, como se dijo, fue solo de $7.294,2 millones (que a su vez solo es el 2,66% de la recaudación propia de la provincia de ese año).

d) Aplicar un impuesto extraordinario y con alícuota progresiva del 2 al 15 por ciento sobre las personas que adhirieron a la exteriorización de capitales (blanqueo) del año 2016; si no lo quieren pagar, que repatríen esas inversiones.

e) Gravar con un impuesto extraordinario la compra y venta de divisas.

f) Revisar la aplicación del Impuesto a las Ganancias a la Renta Financiera dada su magra recaudación. Las ganancias financieras periódicas (intereses, etc.) deberían tributar por la escala progresiva.

g) Crear un impuesto extraordinario a las utilidades del sector financiero aplicables sobre el ROE (rentabilidad sobre su patrimonio neto, se excluye la inflación) y ROA (retornos sobre activos).

h) Congelar las tarifas energéticas y de combustibles y gravar con un impuesto a la renta minera (sobre todo y principalmente al oro), petrolera y gasífera.

i) Establecer altos aranceles a las importaciones de bienes suntuarios o de consumo masivo que sustituyen a los fabricados en el país.

j) Incrementar los Derechos de Exportación en general y llevarlos a un porcentaje de las exportaciones y no a suma fija como es al día de hoy.

k) Eliminar los Derechos de Exportación a las economías regionales de $3 por cada dólar exportado (que según estimaciones oficiales tiene un costo fiscal de $6.600 millones por año).

l) Buscar y aplicar indicadores de eficiencia en los gastos de salud y educación, tanto pública como privada, para mejorar su prestación a la sociedad.

Propuesta de mediano plazo

Dado el marco económico imperante de usufructo de rentas (renta agraria, minera, petrolera, energética, financiera, etc.) por un sector de la población y de fuga de capitales por un lado y, de exclusión social y falta de trabajo por otra parte, se torna imprescindible acordar un Pacto Social, que tiene como antecedente el acuerdo firmado el 8 de junio de1973 por el gobierno nacional, la CGT y la CGE, con los actores actuales, en pos de conseguir la recuperación económica del país y fijar objetivos estratégicos.

Objetivos trazados

1) Alcanzar la participación de los asalariados en el 40-50% del ingreso nacional, en un lapso de cuatro años incrementando los salarios reales y el empleo.

2) Acuerdo por sectores para disminuir la inflación y aplicación de la Ley de Abastecimiento.

3) Propender al crecimiento económico en general y de la industria nacional en particular, estimular el uso de la tecnología local.

4) Reinstalar la Corporación para el Desarrollo de la Pequeña y Mediana Empresa. Esta corporación, que fue creada a partir de la ley 20.568, busca fomentar la expansión de las pymes especialmente en el interior del país y generar una participación creciente de las mismas en el mercado interno, impulsando su mayor eficiencia y productividad, promoviendo su acceso al crédito, y propiciando la colocación de sus productos en el mercado internacional.

5) Poner en vigencia la ley 20.545 de Defensa del Trabajo y la Producción Nacional para favorecer el desenvolvimiento de las empresas de capital nacional; propender al autoabastecimiento en aquellos sectores o ramas consideradas fundamentales en pos de acelerar la integración regional, contribuir al desarrollo de una tecnología local capaz de romper los lazos de dependencia con los centros industriales, así como fomentar la obtención de divisas por vía de la exportación de productos.

6) Establecimiento de reembolsos y reintegros a las exportaciones, con el objetivo de compensar los desequilibrios de la estructura económica y equiparar los precios de los productos industriales argentinos con los del mercado internacional. La fijación de los mismos tomará en consideración el ingreso neto de divisas que dichas exportaciones producen, buscándose promocionar, especialmente, la exportación de productos fabricados por empresas de capital nacional con tecnología local.

7) Fomentar los acuerdos internacionales con la región y comprarles a aquellos que nos compran.

Solo de esa forma la Argentina logrará crecer sostenidamente y dar respuesta a su población. Es insostenible en el tiempo el beneficio para una minoría y la pobreza y la exclusión de la mayoría. Debe organizarse la sociedad para que todos tengamos trabajo y trabajo de calidad, bien remunerado, que es a la vez la garantía de que se crezca y se distribuya equitativamente. Para ello se requiere de un Estado que cumpla un rol de coordinador de la actividad económica y de los distintos sectores que componen nuestra sociedad. Todo modelo de acumulación se basa en la inversión productiva que se financia con la ganancia generada en la actividad, pero en la Argentina parte importante de las ganancias declaradas por las empresas, en lugar de invertirse en el país se fugan, y en muchos sectores no se invierte para aumentar la infraestructura, máquinas y equipos, con lo que se torna insuficiente para mantener la tasa de crecimiento del PBI a lo largo del tiempo.

Con el agravante, como sostenía John Maynard Keynes, de que “el rendimiento de la producción aumenta más rápido que los medios de absorber la mano de obra disponible”, lo que favorece la desigualdad de ingresos y el predominio de las finanzas sobre la economía. Por ende, la doble tarea de la demanda es superar ese escollo y, al mismo tiempo, prepararse para nuevas funciones que la producción y el conocimiento exigen.

El mismo Keynes afirmaba que el Estado debe disciplinar a los empresarios y hacerlos responsables socialmente de los recursos que utiliza. En su libro La Teoría General…, asevera: “Los empresarios son solo tolerables mientras que sus ganancias guardan relación con lo que sus actividades contribuyen a la sociedad”, y es más, como partía de que esperaba de ellos un natural egoísmo y falta de grandeza, sostenía que solo el Estado podía pensar en el bien común y en el futuro, para lo cual impulsaba los componentes de la Demanda Agregada, el Consumo, la Inversión, el Gasto Público (y sus discípulos Joan Robinson y otros, las Exportaciones), pero de tal manera que “al mismo tiempo que procuraría una tasa de inversión controlada socialmente con vista a la baja progresiva de la eficiencia marginal del capital, abogaría por toda clase de medidas para aumentar la propensión a consumir, porque es improbable que pueda sostenerse la ocupación plena, con la propensión marginal existente, sea lo que fuera lo que hiciéramos respecto a la inversión. Cabe, por tanto, que las políticas funcionen juntas –promover la inversión y al mismo tiempo, el consumo, no simplemente hasta el nivel que correspondería al aumento de la inversión con la propensión existente del consumo, sino a una altura todavía mayor”.

Si el país crece sostenidamente, está demostrado que en forma más que proporcional se incrementa la recaudación tributaria (impositiva y previsional), a lo que se le debe sumar respetar y hacer respetar el artículo 16 de la Constitución Nacional, que dice: “La igualdad es la base del impuesto y de las cargas públicas”.

Tabla 4. Gasto Público 2003- 2019

Nota: Presupuesto Ejecutado Base Caja en Millones de pesos corrientes 2019 y 2003-2018 por Devengado (Cuenta Inversión).

Intereses netos: Excluye intereses pagados Intra-Sector Público Nacional.

Inversión Financiera de 2014 incluye operatoria de títulos públicos compra de Acciones YPF a Repsol (Igual en Energía).

Fuente: Secretaría de Hacienda de la Nación – Ley 27.467 y Cuenta de Inversión 2003-2018.

Observaciones: 1) Mientras Néstor Kirchner fue Presidente se operó con Superávit Fiscal.

2) En el año 2009, tras la crisis internacional del 2008 y el conflicto con el campo 2009, se incurrió en déficit fiscal.

3) Hasta el año 2013 inclusive el Gasto de Capital fue mayor que el déficit Fiscal.

4) En el año 2014, el déficit fiscal supera levemente al Gasto de Capital y en el 2015 en más, es mayor en una proporción importante.

5) En el gobierno de Macri el déficit fiscal supera crecientemente el Gasto de Capital y para los años 2017, 2018 y 2019 es mayor en 3,4 veces.

6) Se agrava para el año 2019 en que presupuestan un muy bajo Gasto de Capital, de solo el 5,15% del Gasto Total, cuando los intereses de la deuda no paran de crecer.