El poder económico bajo el gobierno de Cambiemos

| Por Gustavo García Zanotti, Lorenzo Cassini y Martín Schorr |

En este trabajo se resumen algunos resultados de una investigación reciente de los autores: “El poder económico durante el gobierno de Cambiemos. Desempeños empresarios y lógicas de acumulación en una etapa de reposicionamiento de las diferentes fracciones del capital concentrado”, en AA.VV.: La economía política de Cambiemos. Ensayos sobre un nuevo ciclo neoliberal en la Argentina, Batalla de Ideas, 2019.

Introducción

En este artículo se estilizan algunos rasgos de la evolución económica de distintos segmentos del capital concentrado que opera en la Argentina durante el gobierno de Mauricio Macri iniciado a fines de 2015.

La importancia de la temática a abordar radica en que se trata de actores protagónicos, por diversas razones, del modelo de acumulación capitalista que rige en el país. Pero también en el hecho de que, pese a la indudable centralidad estructural de estos agentes económicos, todavía no ha concitado el interés de los trabajos académicos, la mayoría de los cuales ha indagado en la presencia de cuadros orgánicos de los sectores dominantes en distintas posiciones del organigrama estatal o bien ha reflexionado sobre el carácter de clase y las pugnas sociales alrededor del planteo socioeconómico desplegado.

El texto hace foco en dos dimensiones de análisis. La primera remite a las formas que asumieron en los años recientes las disputas por el excedente económico entre las diferentes fracciones empresarias. La segunda trata de precisar de qué manera ese derrotero particular repercutió sobre el desempeño de una muestra de empresas que forman parte del poder económico del país, tanto en el ámbito de la economía real como del sector financiero.

La disputa por el excedente económico

Aquí se aborda la evolución de los precios relativos con el fin de dilucidar el posicionamiento de las diferentes fracciones del capital en la disputa por el excedente económico. Ello, con la finalidad de determinar los sectores “ganadores” y “perdedores” bajo el gobierno de Cambiemos.

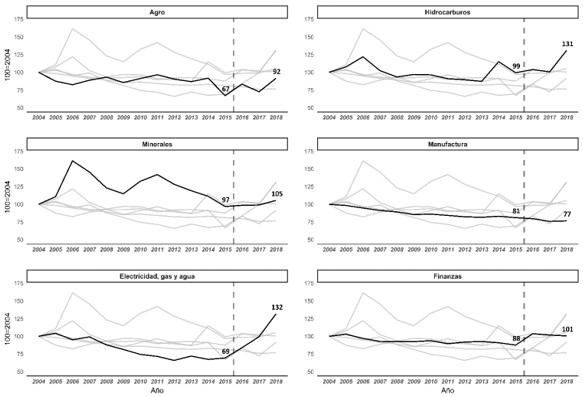

Se comienza por algunas consideraciones generales sobre la trayectoria de los precios relativos bajo los gobiernos kirchneristas (Gráfico 1). Para el año 2004, al comenzar la serie, los precios relativos de la economía local se habían modificado en favor de los bienes transables, en gran medida a instancias de la devaluación de 2002. A partir de entonces, en un cuadro de apreciación cambiaria, los precios de los no transables avanzaron más rápidamente que el promedio. Tanto el sector agropecuario como el hidrocarburífero fueron afectados parcialmente por las retenciones a las exportaciones y algunas restricciones a las ventas externas. El sector financiero fue uno de los que perdió peso relativo durante la etapa debido a las restricciones impuestas con el objetivo de priorizar la producción: límites al diferencial de tasas de interés, restricciones a los movimientos de capitales y a la inversión de cartera, etc. En la etapa kirchnerista, los rubros más desfavorecidos en la “carrera por el excedente” tuvieron como denominador común el contar con precios regulados: tal el caso de la mayoría de los abocados a la prestación de servicios públicos, que ajustaron sus precios por debajo del promedio de la economía, a cambio de lo cual sus costos fueron subsidiados por diferentes vías.

Gráfico 1. Argentina. Evolución de los precios implícitos de sectores seleccionados, 2004-2018* (en índice base 2004=100) * 2016 datos provisorios; 2017 y 2018 datos preliminares.

* 2016 datos provisorios; 2017 y 2018 datos preliminares.

Fuente: elaboración propia en base a información del INDEC.

Durante la gestión de Cambiemos los precios relativos tuvieron un notorio reacomodamiento1. Con diferencias, el sector agropecuario, el hidrocarburífero, el financiero y los servicios públicos se configuraron como los grandes ganadores del período; en contraposición, la industria manufacturera se ubicó entre las principales actividades perdedoras. Así, si bien no se observan modificaciones sustantivas en el perfil estructural del poder económico respecto del último tramo del kirchnerismo, sí se evidencia un reposicionamiento ostensible del lugar de las distintas fracciones en la captación del excedente económico.

En un primer momento, los precios relativos de la agricultura mejoraron fundamentalmente por la depreciación cambiaria y por la reducción de retenciones (variable según el producto). Los hidrocarburos, por su parte, se beneficiaron por la devaluación y la liberalización de precios internos. A su vez, los servicios regulados resultaron ser los que más recompusieron su posición relativa mediante una suba brusca de precios y tarifas. Sobre esto último, las evidencias presentadas son contundentes: para 2017 el sector de “electricidad, gas y agua” había logrado recuperar (y superar) todo el rezago de precios relativos acumulado durante el ciclo de gobiernos kirchneristas.

La especulación financiera se constituyó en el centro rector de la dinámica económica bajo la gestión gubernamental de Cambiemos. Ello ocurrió a partir de una amplia liberalización financiera en el contexto de un proceso de endeudamiento fortísimo y de un peculiar diagnóstico sobre la inflación y el déficit fiscal, así como sobre las mejores medidas para atacar ambos frentes. Sin duda, la eliminación de los controles cambiarios fue una medida crucial para que, en distintos momentos, inversores locales y extranjeros realizaran en moneda dura las ganancias obtenidas mediante la tenencia de activos financieros nominados en pesos, máxime ante las elevadas tasas de interés vigentes en la plaza doméstica y la estabilidad cambiaria de 2016, 2017 y la coyuntura preelectoral de 2019. De allí que la articulación entre el ciclo de endeudamiento externo con la eliminación de los ya exiguos controles a los movimientos de capitales y del plazo de permanencia mínima en el país posibilitó la valorización financiera por medio del denominado carry trade2.

Por su parte, en los años recientes el sector industrial se constituyó como un claro perdedor en la puja intercapitalista por el excedente. La fuerte depreciación cambiaria favoreció únicamente a algunas pocas ramas (y grandes empresas) orientadas a la exportación. En cambio, aquellas que destinan su producción al mercado interno sufrieron por el deterioro del consumo ante la retracción pronunciada que experimentaron los salarios. Muchas actividades fueron afectadas también por la mayor apertura comercial que aumentó la competencia de productos importados en un cuadro signado por una suba considerable de costos (de servicios, logísticos, etc.) y la vigencia de tasas de interés “prohibitivas” para la concreción de casi cualquier proyecto tendiente a ampliar o diversificar las capacidades tecnoproductivas. Esto afectó particularmente a los estratos menos concentrados, provocando un intenso proceso de quiebras y cierres de mipymes, así como una reestructuración regresiva del sector manufacturero.

El análisis trazado permite concluir que en el transcurso de la administración actual las fracciones del capital que se erigen como las principales ganadoras en términos de la disputa por el excedente son aquellas que estructuran su acumulación en torno de la explotación y el procesamiento de recursos naturales, los servicios con precios regulados y las finanzas. Entre los segmentos perdedores sobresale gran parte de los rubros industriales.

Una vez identificado el reposicionamiento experimentado por las diferentes fracciones del capital, cabe adentrarse en el desenvolvimiento de un conjunto de empresas líderes. Se trata de una perspectiva relevante toda vez que permite aproximarse a las repercusiones más salientes que el escenario abierto en el país a fines de 2015 acarreó sobre el desempeño y las lógicas de acumulación jerarquizadas por estos integrantes del poder económico local.

El desempeño económico de las grandes firmas

Empresas líderes de la economía real

Con el gobierno de Cambiemos el esquema de ganadores y perdedores al interior de la clase capitalista sufrió alteraciones ostensibles en comparación con la etapa anterior. En el ámbito de la economía real, los sectores favorecidos fueron centralmente aquellos que poseen un precio que involucra de algún modo la intervención estatal. Paradójicamente el gobierno se jactó por la búsqueda de “precios de mercado” establecidos por el libre juego entre la oferta y la demanda; sin embargo, los cambios en los precios relativos fueron un acto deliberado que favoreció a un núcleo acotado de grandes empresas.

En este sentido, el libre juego entre la oferta y la demanda puede considerarse un oxímoron al observar los sectores ganadores de esta etapa, dado que se trata de espacios de acumulación oligopólicos o monopólicos. Nos referimos puntualmente a servicios públicos como el gas, la electricidad y el agua, o los casos de varias empresas energéticas que se vieron favorecidas por políticas que a priori parecen sectoriales pero que fueron aprovechadas en forma diferencial por tales capitales.

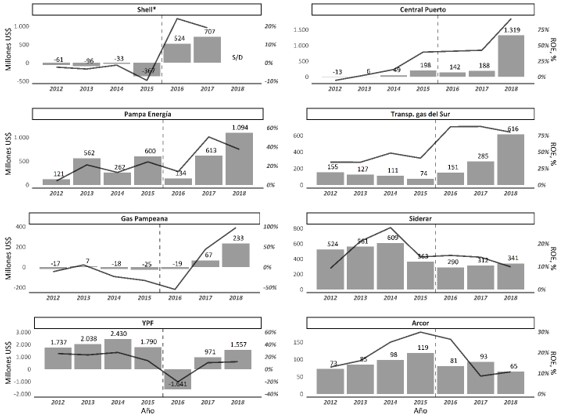

Las nuevas regulaciones estatales habilitaron cambios de precios relativos y tuvieron repercusiones directas sobre la facturación y las ganancias de las compañías beneficiadas. Un ejemplo claro de ello se observa en Shell, que pasó de obtener utilidades netas negativas en el período kirchnerista, a generar amplios resultados positivos (Gráfico 2). Entre las políticas implementadas por el ex Ministerio de Energía y Minería (a la cabeza de Juan José Aranguren, ex CEO de la transnacional) se destaca la liberalización del precio de los combustibles, buscando que el precio local del barril converja con el internacional, por lo que sus precios pasaron a ser afectados directamente por las variaciones del tipo de cambio. En un contexto de petróleo barato a nivel global, ello provocó una baja de los costos de las refinadoras como Shell. De esta forma, el sector petrolero fue testigo de una redistribución de la cadena de valor que benefició a las refinadoras. A raíz de la liberalización y de la oligopolización existente, se elevaron rápidamente los precios de los combustibles en los surtidores (téngase presente que YPF nuclea algo menos del 60% de la producción de productos refinados y el 35% de las estaciones de servicio, seguida por Shell con el 15% de la producción en la refinación y un porcentaje similar en lo que refiere a los puntos de expendio).

Gráfico 2. Argentina. Algunas empresas de la cúpula empresaria. Evolución de las utilidades operativas (por la actividad principal) y la tasa rentabilidad (ROE), 2012-2018 (en millones de dólares y porcentajes) * El gráfico de Shell muestra la evolución de las utilidades netas en millones de dólares y la tasa de rentabilidad fue expresada como la relación entre las utilidades netas y las ventas.

* El gráfico de Shell muestra la evolución de las utilidades netas en millones de dólares y la tasa de rentabilidad fue expresada como la relación entre las utilidades netas y las ventas.

Notas: 1) las utilidades netas de la firma Pampa Energía contienen a Petrobras para el período 2012-2015; 2) dado que el año 2018 fue considerado hiperinflacionario para la NIC 29 de las normas contables, se debió deflactar por el índice de precios mayoristas IPIM según los criterios de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE).

Fuente: Elaboración propia en base a información de balances contables y las revistas Mercado y Prensa Económica.

A su vez, Shell se vio favorecida por la apertura de las importaciones y logró posicionarse como una de las mayores importadoras. La conveniencia sobre la importación de crudo se debió a su adquisición a un precio más reducido respecto de su contraparte de producción nacional. Como resultado, Shell importó petróleo barato, comercializándolo en sus surtidores a un valor más elevado, mediando el proceso refinador. Cabe destacar que durante el kirchnerismo el rol de importador de petróleo era centralizado a través de la empresa estatal ENARSA, mientras que el gobierno de Cambiemos volvió a conceder a los oligopolios privados el manejo del comercio exterior de los combustibles y el petróleo. Con esta potestad, Shell pasó a detentar una participación superior al 30% en las importaciones totales de crudo en 2016, guarismo que aumentó a casi el 49% en 2018. La empresa también aprovechó las nuevas condiciones regulatorias para sustituir una parte importante de su producción doméstica de gasoil (tipo ultra) por importaciones, al tiempo que recurrió a la misma estrategia en el caso de la nafta súper.

Como aspecto nodal de la política energética también se alteraron los precios relativos a favor de la generación de electricidad, su transmisión y distribución. Vulgarmente se denominó como “tarifazos” a un conjunto amplio y enmarañado de resoluciones ministeriales. En la búsqueda de erradicar los subsidios energéticos, el plan del gobierno apostó al “sinceramiento” tarifario en el entender de que, al decir del propio Presidente, “la energía cuesta y hay que pagarla” (en Ámbito Financiero, 10/10/2018). En ese marco, la reducción de subsidios fue mucho más que compensada por la brusca recomposición tarifaria, lo cual desembocó en un incremento sumamente pronunciado en los ingresos y las ganancias de las prestatarias.

Así, por caso, la política tarifaria favoreció a compañías como Central Puerto o Pampa Energía, que internalizaron una masa de beneficios significativa. Al mismo tiempo su tasa de rentabilidad aumentó sensiblemente respecto del tramo final del ciclo kirchnerista, por lo que el precio de la acción de ambas empresas se disparó en poco tiempo y sentó las bases para la realización de abultadas ganancias patrimoniales3.

El sector de la producción, el transporte y la distribución de gas natural fue otro de los rubros que resultó beneficiado por los denominados “tarifazos” y por ciertas “compensaciones” estatales al segundo segmento. De resultas de ello, las empresas de estas actividades lograron incrementar de modo considerable su masa de beneficios y su tasa de rentabilidad (tales los ejemplos de la Transportadora de Gas del Sur y la distribuidora Camuzzi Gas Pampeana).

Bajo el gobierno de Macri la industria se vio perjudicada por los “tarifazos”, la creciente captación de excedente por parte del sector financiero y el bajo dinamismo de la demanda agregada en un escenario de brusco deterioro salarial. Si bien las ramas fabriles transables se vieron beneficiadas por las subas sucesivas del tipo de cambio, no se posicionaron entre los renglones ganadores. Tanto la elevación de los precios de ciertos insumos como la caída de la demanda perjudicaron la performance en gran parte del espectro manufacturero. Además, los países centrales asumieron un rol cada vez más proteccionista que dificultó colocar excedentes productivos a través de las exportaciones; en cambio, y a contramano, la Argentina abrió sus puertas a las importaciones deteriorando aún más el devenir de la industria. Grandes firmas del sector en los años recientes vieron disminuir su tasa de rentabilidad, incluso oligopolios líderes como Siderar o Arcor.

Por último, cabe consignar que el gobierno de Cambiemos redefinió la política de autoabastecimiento llevada a cabo por YPF luego de la expropiación de la mayoría del capital accionario establecida a mediados de 2012. Esta modificación en la estrategia de la empresa hizo que dejara de liderar el proceso inversor en el sector (tal como había acontecido en el tramo final del kirchnerismo). Y, al articularse con la eliminación de una serie de estímulos estatales que la beneficiaban, desembocó en una retracción en la masa y el margen de utilidades internalizado por la petrolera de mayoría estatal4.

Grandes empresas del sector financiero

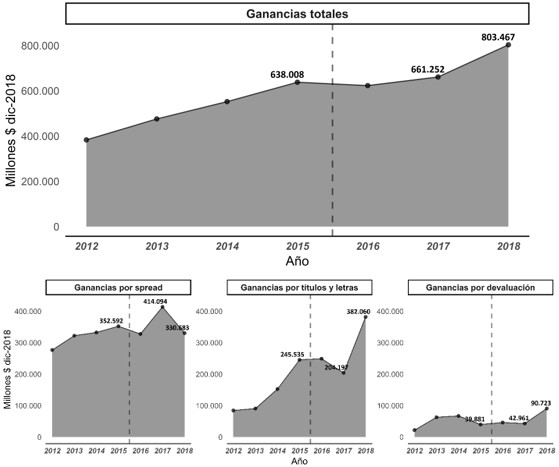

La ganancia tradicional del sistema bancario consiste en el diferencial de tasas de interés entre la activa y la pasiva (spread de tasas). La primera resulta de los préstamos que otorgan los bancos y la segunda es la que remunera los depósitos de los ahorristas. Sin embargo, con el auge del proceso de financiarización a escala global y local (y la consecuente sofisticación de las opciones de inversión), la ganancia de los bancos se ha diversificado hacia otros rubros, como los títulos públicos y una multiplicidad de activos nominados en moneda dura. Desde ya, los bonos públicos pagan una tasa de interés que significa una ganancia para los bancos, pero además, ante una devaluación los activos dolarizados aumentan su precio en moneda nacional, otorgando un beneficio patrimonial a las entidades bancarias.

Los datos del Gráfico 3 permiten observar dos hechos fundamentales. En primer lugar, el importante crecimiento que manifestaron en el período estudiado las ganancias totales de los bancos: en 2018 la masa total de beneficios del conjunto de las entidades bancarias con actividad en el país superó en más del 25% a la generada en 2015.

Gráfico 3. Argentina. Sector bancario. Evolución de las ganancias totales y de los distintos tipos de ganancias, 2012-2018 (en millones de pesos constantes de diciembre de 2018) Fuente: Elaboración propia en base a información de balances contables de las entidades bancarias procesados por el Mirador de Actualidad del Trabajo y la Economía (@MatEconomia).

Fuente: Elaboración propia en base a información de balances contables de las entidades bancarias procesados por el Mirador de Actualidad del Trabajo y la Economía (@MatEconomia).

En segundo lugar, las corridas cambiarias de 2018 alteraron el esquema de ganancias de las entidades bancarias. En efecto, en octubre de ese año el acuerdo con el FMI tuvo implicancias sobre la política monetaria en tanto movió el foco hacia la restricción cuantitativa estricta con el fin de controlar la inflación (“crecimiento cero de la base monetaria”). Para ello retrajo aún más el crédito a los particulares y se otorgó una ganancia atractiva y segura a los bancos. El Banco Central estableció como objetivo limitar la cantidad de circulante a través de una suerte de encajes remunerados. El instrumento para lograr el cometido fueron las denominadas Letras de liquidez (Leliqs), que suplantaron a las Lebacs y tuvieron como único destinatario a los bancos. La particularidad de las Leliqs se encuentra en las elevadas tasas de interés que pagan y en el cortísimo plazo de vencimiento (7 días).

Como consecuencia, durante 2018 las ganancias por títulos y letras del conjunto del sistema bancario aumentaron cerca del 90% a valores reales en la comparación interanual, mientras que las ganancias patrimoniales por la devaluación crecieron más del 100%. En ese escenario, la ganancia tradicional de los bancos por el spread entre la tasa activa y la pasiva declinó alrededor del 20% al calor del desplome de la actividad económica (en dicho año el PBI total declinó cerca del 3%). De modo que la banca dinamizó su acumulación a través de inversiones de neto corte especulativo en detrimento de otorgar préstamos para apuntalar la ampliación de las capacidades productivas domésticas. A tal punto que al final de la etapa estudiada las ganancias por la adquisición de títulos y letras superaron a las generadas en el negocio bancario tradicional (resultado previsible dada la política monetaria ejecutada bajo el tutelaje del FMI).

En suma, los datos presentados aluden al reposicionamiento que durante el gobierno de Cambiemos experimentaron las diferentes fracciones del capital concentrado según su inserción sectorial. De allí que no resulte casual el mejor desempeño de aquellas grandes empresas con precios “intervenidos” por el Estado (por acción o por omisión: servicios públicos, industria petrolera) o de las ligadas en forma directa al negocio financiero, ni tampoco la peor performance de los oligopolios industriales (sea respecto de su situación en el ciclo kirchnerista o en la comparación con los rubros ganadores bajo el macrismo).

Palabras finales

A partir del gobierno de Mauricio Macri iniciado a fines de 2015 tuvo lugar una significativa redefinición de la estructura de precios y rentabilidades relativas de la economía doméstica, lo cual acarreó un reposicionamiento del lugar que las distintas fracciones del capital ocupan en el proceso de generación, circulación y apropiación del excedente económico. En términos globales, dentro los segmentos ganadores se destacan aquellos ligados a precios regulados por el Estado, ciertas actividades ancladas en el procesamiento de recursos naturales y el negocio financiero, mientras que entre los perdedores emergen diversos sectores productivos, en especial (aunque no sólo) la industria manufacturera.

La heterogeneidad de situaciones existentes al interior de las grandes firmas no debería soslayar la existencia de una suerte de denominador común. A saber: con independencia de la inserción de las compañías en sectores ganadores o perdedores en la “carrera por el excedente”, parte de los beneficios internalizados y/o de los recursos generados por el endeudamiento se canalizaron a la inversión financiera y la fuga de capitales locales al exterior (en muchos casos ligada a la remesa de divisas hacia países con una baja o casi nula carga tributaria y altos niveles de opacidad financiera), en un proceso signado en general por una débil inversión reproductiva.

Esta “preferencia por la liquidez” sugiere la vigencia de una lógica de acumulación más ligada a la financiarización que a la expansión productiva. Esto responde a un conjunto de factores. En el plano coyuntural, al perfil sectorial de la política económica que con sus vaivenes se ha desplegado desde diciembre de 2015. En el plano estructural, los comportamientos observados, además de acompañar las tendencias de la actual fase de financiarización de la economía mundial, están relacionados con la posición marginal que ocupa el país en las cadenas globales de valor (más allá de los sectores que cuentan con ventajas comparativas naturales), los altos grados de oligopolización existentes, la relativa estrechez del mercado interno y la histórica fragilidad de su sector externo.

De estos resultados no debería concluirse que, siguiendo la tesis predominante sobre la financiarización, se trata de un dominio o explotación del capital productivo por parte del capital financiero. En los años recientes, lo mismo que en etapas previas, las grandes empresas de la economía real han desplegado una lógica de acumulación financiarizada. Si bien una parte del proceso de financiarización de estos capitales corresponde a la búsqueda de ganancias más fáciles y seguras, otro aspecto no menos importante es la necesidad de salvaguardar la plusvalía extraída, ya no solo por fuera del circuito productivo, sino también por fuera del sistema financiero local. Ello responde tanto a estrategias de evasión o elusión impositiva –algo compartido con otros países, incluso desarrollados–, como a las características propias de una economía dependiente como la argentina, la cual se encuentra sujeta a crisis cíclicas en su balance de pagos.

Notas:

1) Ello se dio en el marco de una fenomenal transferencia de recursos a favor del capital, motorizada centralmente por el profundo deterioro que experimentaron los salarios reales de las distintas categorías de trabajadores (sector público, privado formal e informal), así como otro tipo de ingresos (jubilaciones, asignaciones). ⇑

2) La valorización financiera propiciada por la política económica no solo favoreció a actores “netamente” financieros, sino también a muchos capitales con anclaje en la economía real que canalizaron cuantiosos excedentes a la esfera financiera por diversos mecanismos. ⇑

3) El control accionario de muchas grandes empresas se ejerce a través de firmas offshore emplazadas en los denominados paraísos fiscales, de allí que las ganancias patrimoniales suelen realizarse en esos dominios extraterritoriales. ⇑

4) Desde su asunción el gobierno de Cambiemos otorgó un rol activo en las inversiones energéticas a las compañías privadas. Por ejemplo, a partir de la implementación de un programa de estímulo tendiente a apuntalar las inversiones en la extracción de gas natural, del que resultó ampliamente beneficiada la empresa Tecpetrol (grupo Techint). Según surge de los balances, las subvenciones estatales llegaron a representar aproximadamente el 20% de la facturación de la firma en 2018. ⇑