El “nuevo modelo chino”: ¿qué inserción para la Argentina?

El presente trabajo es una selección de textos del libro China: un mundo para negocios, publicado en agosto de 2012.

Algunas de las tendencias mencionadas en nuestro libro China: un mundo para negocios se han ido desplegando con cierta velocidad. Ello refuerza mi convicción acerca de que determinados cambios estructurales que se están generando en la economía china y en su papel en el mundo representan un desafío trascendental para países como la Argentina. Redimensionan nuestro espacio económico externo, pueden y deben provocar redefiniciones en nuestras políticas comerciales e industriales (entendiendo por ello tanto políticas de gobierno como planes empresarios), e incluso en conceptos como “protección”, “planificación”, “especialización” y “mercados” y hasta “imperialismo”.

Me refiero en particular a aquellas tendencias que están modificando ciertas visiones, casi estereotipos, acerca de los ejes de crecimiento de la economía china y de su relación con el mundo. Entre ellas:

1. La noción de China como país exportador de mano de obra barata

En su último informe sobre China, el Banco Asiático de Desarrollo (ADB) da cuenta de que los salarios ajustados por inflación se han más que triplicado en la última década. Estos incrementos están dando lugar a una emigración de industrias basadas en bajos salarios desde China a países como Vietnam.

Sólo la superior infraestructura logística china impide que el proceso no sea más extendido. El ADB destaca también que esos incrementos salariales se dan en un contexto de crecimiento de la productividad del trabajo, pero que ella se mantiene en un nivel de aproximadamente el 10 por ciento de la de los Estados Unidos. Detrás de los rápidos incrementos salariales hay no sólo mayor productividad sino una transformación demográfica que se traduce en una disminución de la fuerza laboral. Esta está cayendo por primera vez: a mediados de enero de 2013 el Buró Nacional de Estadísticas de China anunciaba que el número de chinos en edad de trabajar se había reducido en 3,45 millones. Según el ADB el número de personas de 15 a 39 años encogió de 557 millones hace cinco años a 525 millones hoy. Y se espera que la tendencia continúe, facilitada entre otras cosas por el régimen de restricción de migraciones internas, conocido como hukou.

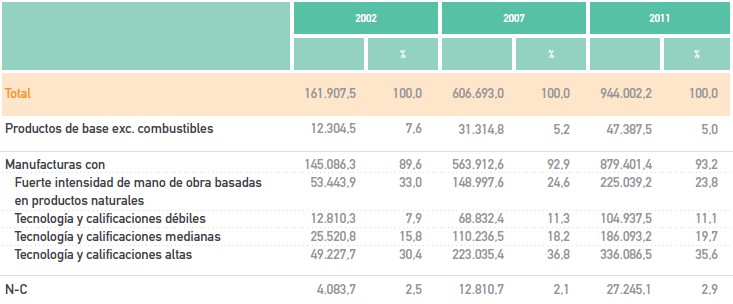

2. La noción de China como una economía basada en la exportación de industria ligera y compradora sólo de insumos y materias primas para ella (bajo consumo, alta inversión)

En diez años, las exportaciones chinas basadas en “mano de obra barata” pasaron de representar un tercio del total a menos de un cuarto. Al mismo tiempo, las manufacturas basadas en tecnología y altas calificaciones de mano de obra alcanzan ahora más de un tercio del patrón exportado.

Tabla 1. El perfil de las exportaciones chinas al mundo (millones de U$S y porcentajes) Fuente: elaboración en base a UNCTAD-Stat.

Fuente: elaboración en base a UNCTAD-Stat.

Nota: pequeñas diferencias en las sumas porcentuales se deben a la metodología de clasificación empleada por UNCTAD.

Por su parte, los esfuerzos, expresamente planteados en el Plan Quinquenal que culmina en 2015, dirigidos a cambiar el motor de crecimiento basado hasta ahora en las inversiones y las exportaciones por el consumo, parecen finalmente estar logrando frutos. A fines de 2012, el Buró de Estadísticas de China presentaba un recálculo de las cuentas nacionales donde la participación del consumo en el PBI alcanzaba el 55%. Cualquiera sea la credibilidad que se les otorgue a esas cifras, es cierto que nos encontramos ante un punto de inflexión: el consumo comenzará a ser en los próximos años el mayor contribuyente al crecimiento de la economía. Varios factores contribuirán a ello: el proceso de urbanización, los incrementos en los ingresos mencionados antes y la generalización, más rápida que lo esperado, de una red de previsión social y mejoras en el sistema de salud, prácticamente inexistentes para la mayoría de la población hasta hace pocos años, cuya ausencia ayudaba a generar una colosal tasa de ahorro del 50% de los ingresos, a costa del consumo. En 2020 habrá participando de ese consumo una “clase media” del orden de los 500 millones de personas. El solo proceso de urbanización y crecimiento de núcleos urbanos intermedios arrastrará al consumo de nuevos alimentos, proteínas y platos elaborados a una población de 250 millones de personas cuya dieta actual, basada en granos y harinas, no ha cambiado en los últimos treinta o cincuenta años.

Claro que la mayor parte de ese consumo está, y así seguirá estando, dirigido a lo que se produce localmente: pero una economía como la china, que incorporará en los próximos ocho años el equivalente económico de dos Alemanias, no dejará de ofrecer oportunidades de mercado. Sólo las importaciones de alimentos elaborados (no commodities) representaron en 2011 unos 25 mil millones de dólares (UNCTAD), en los cuales la participación del origen argentino, por ejemplo, no llega al 1,5 por ciento.

3. La noción de importaciones de origen chino que pueden devastar la industria local a cambio de los beneficios inmediatos de la primarización

El concepto de amenaza está, a mi juicio, muy vinculado a la ignorancia o la falta de decisión o consensos acerca de qué se pretende de la relación con la potencia emergente. Sólo cuando se tienen objetivos estratégicos definidos y claridad acerca de los intereses propios pueden disiparse las dudas y miedos. Por el contrario, la identificación de esos intereses, la formulación de planes de infraestructura de largo plazo determinando niveles de participación local y extranjera, entre otros, es lo que permitirá una base de negociación amplia donde pueden incluso preverse restricciones por parte de la contraparte más “poderosa”, a cambio de la participación en obras públicas, la incorporación no expoliadora de socios en eslabones de producción local y distribución en destino, y la generación de abastecimientos a largo plazo con participación conjunta y equitativa en la generación de valor agregado.

No se trata ya de devaneos intelectuales o adscripciones ideológicas de dudoso valor a la hora de interpretar escenarios cambiantes y reconocer nuevos protagonistas. La creciente articulación de cadenas productivas, logísticas y de inversiones cruzadas está generando en el Pacífico un marco de vinculación regional inédito cuya traducción institucional es un proceso de integración de nuevo cuño, cualquiera sea el camino que sus miembros tomen. Sea este el de la Alianza Económica Comprehensiva Regional –Regional Comprehensive Economic Partnership (RCEP)– del Este de Asia o el de la “rival” Alianza Transpacífica –Transpacific Partnership– estimulada por los Estados Unidos. La RCEP se propone ser el mayor bloque de libre comercio del mundo, incluyendo las 10 naciones de la ASEAN (Sudeste de Asia) y otros 6 países con los cuales el bloque tiene acuerdos similares, la India, Japón, Corea del Sur, Australia y Nueva Zelanda. Por su parte, con la posible entrada de Japón a las negociaciones del Transpacific Partnership, este incluirá un 40% del PBI mundial.

Las formas de nuestra articulación en ese mundo en redefinición pueden adoptar modos diversos: amenazas que se concretan, oportunidades que se aprovechan, la intrascendencia o la simple subordinación a nuevos “Consensos”.

Es por eso que el desafío de China es una apuesta de extraordinarias consecuencias que requiere antes que nada el reconocimiento de su calidad estratégica y de la magnitud inédita del reto.