El desarrollo industrial argentino en perspectiva histórica

1. Introducción

La Argentina es un país de desarrollo industrial intermedio, ubicado en el puesto 26 entre las economías de mayor producción industrial del mundo y 45 en términos per cápita (valor agregado manufacturero constante a precios de 2010, promedio 2010-2016, estimado a partir de datos del Banco Mundial, World Development Indicators). Si bien el posicionamiento de la Argentina en términos manufactureros puede parecer poco relevante, es importante señalar que, sobre 217 países existentes en el mundo, los 10 primeros explican el 71% de la producción industrial global y los 30 primeros el 90%. En otras palabras, la producción industrial mundial está acotada a unos pocos países y la Argentina forma parte de ese mapa, aunque en un lugar de menor relevancia relativa.

En este artículo se realiza una revisión del desarrollo de largo plazo del sector industrial argentino, finalizando con una reflexión sobre los desafíos del presente.

2. Las cinco etapas del desarrollo industrial argentino

El desarrollo industrial argentino contemporáneo puede ser subdividido en cinco grandes etapas.

i) El período de industrialización asociado a la fase primario exportadora (IPE) (1875-1929). En este período, el crecimiento del sector agropecuario, en un contexto de altos precios internacionales y una relación de fuerte complementariedad con Gran Bretaña, y la expansión del mercado interno por efecto de las corrientes inmigratorias, promovieron el crecimiento de las producciones manufactureras fuertemente asociadas a la producción de alimentos y actividades asociadas con el agro y los servicios urbanos. Contribuyeron en esta dirección algunas políticas de protección involuntaria, con fines fiscales, que incrementaron los aranceles en algunos bienes de consumo final (Arceo, 2005). A pesar de este crecimiento, la participación de las importaciones en el consumo doméstico de bienes industriales era muy elevada (Díaz Alejandro, 1975; Arceo, 2005; Dorfman, 1970) y los niveles de industrialización del país resultaban inferiores a los de otros países en desarrollo de perfil agroexportador (Arceo, 1998; Dorfman, 1970). El Censo de 1914 mostró que el 53% de la producción industrial correspondía a la rama de alimentos y bebidas, al tiempo que la producción textil mostraba un fuerte rezago respecto de otros países de América latina (solo 2% del total) (Belini, 2017). El 74% de los insumos y materias primas que utilizaba la industria eran importados. Asimismo, Arceo (2005) señala que, en 1929, el PIB per cápita argentino equivalía a un 85% del australiano, país con el que tradicionalmente se han realizado comparaciones debido a la similar dotación de factores y períodos de inserción en la economía internacional (de manera complementaria a la expansión británica), pero la producción industrial argentina en la década de 1920 era sólo un 70% de la australiana.

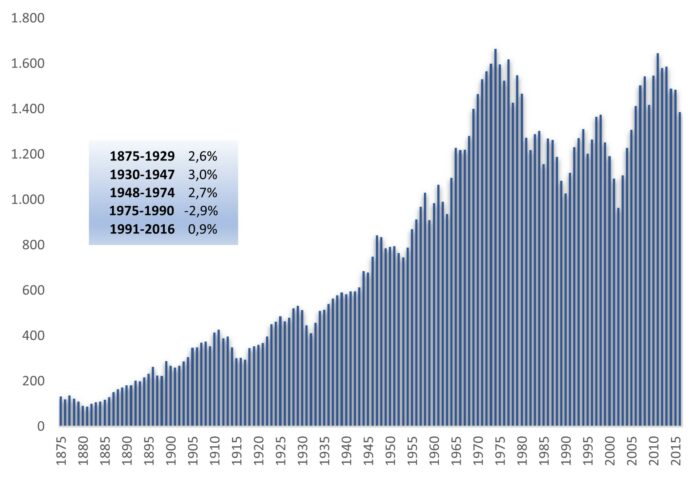

Gráfico 1. Producto industrial por habitante, Argentina, 1875-2016. Pesos constantes a precios de 1993. Fuente: elaboración propia en base a datos de INDEC y Orlando Ferreres & Asoc.

Fuente: elaboración propia en base a datos de INDEC y Orlando Ferreres & Asoc.

ii) El período de industrialización sustitutiva de importaciones (ISI), (1930-1947). Tras el estallido de la crisis mundial de 1930, el shock externo redujo las exportaciones e inversiones externas. Los gobiernos conservadores implementaron medidas defensivas y un virtual marco de protección que alimentó el crecimiento de la base industrial gestada en el período anterior y estimuló la ampliación y diversificación del sector. Fue un período de crecimiento muy significativo que transformó la estructura social. Pero los gobiernos conservadores no tuvieron un proyecto industrial, antes bien tendieron a caracterizar la crisis como coyuntural, previendo la reanudación de una fase de “normalidad” que les permitiera retomar el crecimiento de base agroexportadora (Arceo, 2005; Llach, 1984).

iii) El período de industrialización dirigido por el Estado (IDE) (1948-1974). En esta etapa, el Estado asumió un papel relevante en el direccionamiento del proceso de desarrollo manufacturero, primero bajo los gobiernos de Juan Perón (1945-1955), con planes quinquenales y el inicio de proyectos industriales estatales (siderurgia, fabricaciones militares), luego bajo el influjo del desarrollismo, complementando nuevos proyectos estatales (petroquímica, aluminio) con la atracción de inversiones extranjeras en algunas producciones durables (automóviles) y de insumos de uso difundido. Se trató de un período de intenso crecimiento, no sin dificultades y cuellos de botella en el sector externo (Braun y Joy, 1981) y elevada conflictividad social y varios lapsos de autoritarismo político.

iv) El período de reestructuración sectorial con desindustrialización (RSD) (1975-1990). Esta fase estuvo signada por las políticas de abrupta apertura comercial y financiera introducidas por el último gobierno militar, particularmente entre 1976 y 1981, que condujeron al cierre de cerca del 14% de los establecimientos industriales y el empleo industrial experimentó 27 trimestres consecutivos de caída. Si bien el escenario general mostraba un notable achicamiento del sector, también fue posible observar heterogeneidad, expresada en ciertos núcleos que pudieron escapar a la tendencia general e incluso mostraron comportamientos expansivos, desde lo sectorial asociado a grandes proveedores de insumos industriales que se fueron reorientando a la exportación (como el caso del aluminio y el acero) y desde los núcleos empresarios, aquellas de mayor porte vinculadas a grupos económicos y firmas transnacionales de mayores niveles de diversificación e integración (Azpiazu, Basualdo y Khavisse, 1986).

v) El período de consolidación de un nuevo modelo industrial abierto y flexible (MIAF) (a partir de 1991). En esta etapa, la industria manufacturera terminó de asimilarse al nuevo esquema de apertura al mercado internacional y las reformas promercado implementadas a partir de 1989. El sector consolidó un perfil asociado a ramas tradicionales y basadas en recursos naturales, al tiempo que avanzó hacia una commoditización exportadora de los complejos productores de insumos de uso difundido desarrollados en la etapa de industrialización dirigida por el Estado (siderurgia, aluminio, petroquímica) y se gestaron nuevos modelos de producción flexibles con mayor presencia de actividades de ensamblaje en el sector automotor. Este período puede ser, a su vez, subdividido en dos subetapas. En la primera de ellas (1991-2001), el sector inicia su fase de producción flexible en la industria automotriz y expande sus industrias más vinculadas al procesamiento de recursos naturales. Hacia 1998 llega a su límite y sufre los efectos de la crisis macroeconómica que afecta notablemente su desempeño hasta 2002. Se trata de una industria que opera con mucho menos empleo que en el pasado y mayor flexibilidad en el desarrollo de proveedores y el reemplazo por importaciones. En el año 2000, la industria tenía un nivel de producción similar al de 1975, aunque sensiblemente menor en términos por habitantes, tal como se observa en el Gráfico 1. En la segunda fase se observa que, a fines de 2002, el sector retoma el crecimiento basado, primero, en una política macroeconómica heterodoxa, que sostuvo un tipo de cambio real en términos muy competitivos hasta el año 2008, y luego con una combinación entre un fuerte impulso fiscal que estimuló al mercado interno y algunos intentos remozados de política industrial, comercial y tecnológica. Ello permitió un crecimiento muy intenso que logró recuperar en 2011 el mismo nivel de producto industrial por habitante de 1974, es decir, el pico del proceso de industrialización argentino. Pero dicha expansión no modificó las bases estructurales del modelo abierto y flexible y, sumado al fin de la holgura externa, las restricciones macroeconómicas impusieron límites al crecimiento del sector, el cual inició una fase de declive a partir de 2012.

Vemos una trayectoria histórica errática, cambiante y plagada de proyectos contrapuestos y contradictorios. En estos más de 130 años de historia industrial se produjeron interesantes experiencias de desarrollo, algunas de vanguardia, pero que nunca llegaron a generar una masa crítica que diera un perfil de mayor liderazgo tecnológico al país. En términos de Nochteff (1993), la Argentina tuvo algunos núcleos empresarios con comportamientos schumpeterianos pero careció de una elite económica schumpeteriana, capaz de incidir decisivamente en las políticas públicas a mediano y largo plazo. Durante la IPE, la industrialización era un subproducto involuntario del desarrollo agropecuario de exportación, despertando poco interés en la elite y las políticas públicas, donde las escasas iniciativas de desarrollo no recibieron apoyo gubernamental. Si bien se produjeron algunos debates parlamentarios en 1875 y 1876 donde se esgrimieron posiciones proteccionistas y se sancionó una Ley de Aduanas, los niveles de protección tuvieron un sesgo más orientado por objetivos fiscales antes que responder a intereses u objetivos centrados en la industrialización. Al respecto, véase Arceo (2005) y Belini (2017). En tal sentido, la ISI tuvo rasgos de continuidad, solo que en un contexto mundial radicalmente diferente que llevó a un desarrollo con un fuerte sesgo mercadointernista, y a la emergencia de nuevos sectores empresarios resultantes de ese nuevo escenario y a la expansión del sector obrero. Los gobiernos conservadores reaccionaron tardíamente al cambio de escenario mundial y fueron desplazados por una coalición política liderada por Perón que expresaba a los nuevos actores de la escena: los empresarios industriales y los sindicatos, lo cual acentuó la conflictividad política con los sectores tradicionales. Por su parte, la IDE agregará, en la fase desarrollista, la aparición de las firmas transnacionales industriales con un renovado protagonismo y la emergencia de nuevas contradicciones. Finalizada la IDE, muchos sectores del capital industrial nacional desaparecieron, otros se reconvirtieron con eje en la diversificación, la financiarización y una mayor inserción nacional. Y otros sectores fueron adquiridos por capitales externos, particularmente en la década de 1990. El rasgo central es entonces una economía con un alto grado de transnacionalización y un peso relativamente débil del empresariado industrial nacional.

3. Los debates sobre la trayectoria más reciente

i) Entre la “leyenda negra” y el “agotamiento”: los debates sobre la interrupción del proceso de industrialización dirigida por el Estado

Bértola y Ocampo (2013) señalaron que resulta erróneo caracterizar la industrialización latinoamericana como un proceso de sustitución de importaciones, entendiendo que se trató, antes bien, de una estrategia consciente, dirigida por el Estado, que abarcó numerosos objetivos que excedieron ampliamente la sustitución de importaciones. Con relación al caso argentino, compartimos el punto de vista de los autores en lo referente al período que se inicia a mediados de la década de 1940, con la llegada del peronismo al poder, pero no respecto del período anterior, donde las políticas implementadas eran de carácter defensivo y orientadas fundamentalmente a atravesar una coyuntura que las autoridades políticas consideraban transitoria, de modo que sostenemos la caracterización de industrialización por sustitución de importaciones al período 1930-1947.

En los comienzos de la década de 1970, el proceso de industrialización dirigido por el Estado afrontaba desafíos de cierta complejidad, pero también mostraba avances difíciles de soslayar. Desde la perspectiva ortodoxa, los excesos proteccionistas habían configurado mercados distorsionados que alimentaban industrias ineficientes y sin capacidades genuinas de desarrollo. Por su parte, la mirada heterodoxa, particularmente el estructuralismo cepalino, criticaba una industrialización muy centrada en el mercado interno que no terminaba de resolver, e incluso acentuaba, los cuellos de botella provenientes desde el sector externo. Ambos enfoques tenían argumentos y evidencias para sustentar sus críticas, pero también omitían algunos avances que comenzaban a observarse de manera incipiente.

Braun y Joy (1981), en un trabajo originalmente publicado sobre fines de la década de 1960, analizaban el problema de restricción externa cuyo efecto era la ocurrencia de crisis cíclicas, donde el crecimiento de las importaciones que requería el proceso de industrialización llevaba consigo el germen de la siguiente crisis externa, la cual debía ser resuelta con devaluaciones y consiguientes procesos recesivos. Esta caída del PIB era la que permitía reducir el nivel de importaciones y con ello restablecer el equilibrio externo. La conclusión de ese trabajo era que el país debía incrementar su volumen de exportaciones, pero no eran optimistas respecto de las posibilidades de la industria manufacturera, recomendando nuevas políticas para el sector agropecuario. Sin embargo, ese diagnóstico, que era adecuado para caracterizar los ciclos económicos entre fines de la década de 1950 y el primer lustro del decenio de 1960, ya no lo era en 1970. Muchas inversiones iniciadas durante los primeros años de la IDE, tanto bajo el influjo peronista como del desarrollismo, fueron madurando, dando un perfil más profundo a la industrialización. El producto industrial se había reducido como consecuencia de las crisis cíclicas en 1959 y en 1962-63 (Braun y Joy, 1981), pero a partir de entonces disfrutó de un ciclo ininterrumpido de crecimiento hasta 1974, a una tasa media anual del 7% que dio un renovado impulso a toda la economía (Kulfas, 2016 y Gráfico 1). Más aún, por primera vez en la historia, las exportaciones industriales dejaron de ser irrelevantes, pasando del 5% del total exportado en 1965 al 12% en 1970 y al 22% en 1975 (Basualdo, 2006; Kulfas, 2016). Katz y Ablin (1978) estudiaron 30 casos de exportaciones de planta llave en mano, mostrando una incipiente capacidad exportadora, incluso en industrias de alto contenido tecnológico.

Amico (2011) analizó los motivos de ese súbito desarrollo exportador, a pesar de que el país no tuviera una estrategia de desarrollo “hacia afuera”, y lo atribuyó a los procesos de aprendizaje acumulados y la maduración de las inversiones. Vemos entonces que la principal crítica, tanto ortodoxa como heterodoxa, respecto de la baja competitividad del sector, expresada en un excesivo sesgo mercadointernista, tenía algunos puntos de desconexión respecto de la realidad del período. Diamand (1972) hacía hincapié en las particularidades de una estructura productiva a la que definía como desequilibrada, y que más tarde se caracterizaría bajo el enfoque de los problemas de enfermedad holandesa. Pero esos problemas bien podrían haber sido abordados tanto desde la política cambiaria como con herramientas específicas de política sectorial que pudieran beneficiar, simultáneamente, al sector primario y al industrial, como hicieron otros países con abundantes recursos naturales, entre los que sobresale Noruega desde la década de 1970.

¿De dónde proviene entonces esta tesis de que la industrialización dirigida por el Estado llegó a una etapa de agotamiento que hizo inevitable su finalización? Más aún, ¿cómo fue que se tejió esa “leyenda negra” según la cual la industrialización fue un período histórico de retraso económico y social? En Kulfas (2016) mostramos que, durante ese período, el PIB por habitante argentino creció a una tasa similar a la de Estados Unidos, Australia, Canadá y el promedio de los países europeos, nada menos que durante los años de la segunda posguerra, edad dorada del desarrollo capitalista. La respuesta debe ser buscada en las dificultades resultantes de un inestable contexto sociopolítico y contradicciones sociales, sin que ello signifique negar las limitaciones que tuvo la industrialización argentina, dificultades que, como se ha mostrado, estaban siendo abordadas de manera paulatina con ciertos logros.

El primer experimento de reformas promercado, instrumentado durante el último gobierno militar (1976-1983), fue instrumentado con el objeto de disciplinar y reestructurar las bases materiales de funcionamiento de la sociedad argentina. En términos de Canitrot (1980), la apertura generaría el efecto disciplinador de mercado una vez finalizado el período de represión política.

ii) Reestructuración y pérdida de densidad productiva en la etapa de reformas promercado

Tras más de cuatro décadas de economía protegida, se inició un programa de reducción de aranceles de importación (Sourrouille y Lucángeli, 1983), de forma conjunta con una reforma financiera que generó una fuerte afluencia de capitales y una considerable apreciación cambiaria. Como resultado de este proceso, se produjo el cierre de unos 17.000 establecimientos industriales, con la pérdida de 143.000 empleos formales, los cuales representaban el 13,5% de los establecimientos fabriles y el 9,4% del empleo industrial formal registrados en el Censo Industrial de 1974. Pero el impacto de este proceso no fue homogéneo. Como mostraron Azpiazu, Basualdo y Khavisse (1986), algunos actores económicos no padecieron este escenario crítico, pudiendo incluso expandirse y diversificar sus actividades.

La industria argentina transitaría el último cuarto del siglo XX en este doble movimiento que incluyó un fuerte ajuste inicial, entre 1976 y 1990, y la conformación del nuevo modelo industrial abierto y flexible. En este período, el PIB industrial se mantuvo estancado y el PIB industrial por habitante cayó un 25%. El empleo en el sector se redujo considerablemente por una combinación de tres factores: a) una reestructuración que favoreció a ramas menos intensivas en mano de obra; b) la tendencia mundial a una mayor subcontratación de actividades de servicios que antes eran realizadas por las propias compañías (transporte, logística, reparaciones, mantenimiento, servicios al personal, etc.) y la focalización en el core business; c) las características propias de este modelo de producción abierto y flexible, con mayor incidencia de insumos intermedios y tecnologías importadas. Los efectos de esta etapa de transición y ajuste pueden visualizarse en la comparación de los datos intercensales: en 1993 era posible encontrar un 20% menos de establecimientos fabriles que en 1974, y una caída del 31% en el empleo manufacturero.

Como señalan Kosacoff y Ramos (2001), en la década de 1990 se fue consolidando un modelo industrial más flexible que afronta los desafíos de competitividad ajustando costos mediante el reemplazo de proveedores nacionales por importaciones. En el extremo, algunas firmas industriales terminan cerrando líneas de producción para convertirse en comercializadores de los bienes importados que antes producían en el país. Si la nota dominante del período de ajuste era el cierre masivo de unidades productivas, en esta etapa predomina una flexibilidad pragmática que procura adaptarse a las diferentes fases del ciclo económico y a la estructura de precios relativos de la economía. Esa diversificación y versatilidad que había caracterizado a los grupos económicos emergentes tras el ajuste, se había extendido a otros segmentos de la actividad industrial. De este modo, quedó obsoleta la vieja contradicción entre industriales e importadores: en este nuevo modelo, se podía ser las dos cosas al mismo tiempo, alternado el mix según las coyunturas de precios relativos y de las políticas públicas.

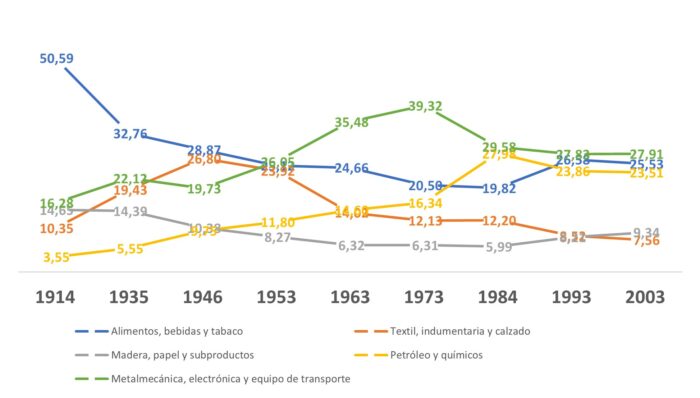

Gráfico 2. Participación de ramas manufactureras agregadas en el valor agregado total de la industria manufacturera, 1914-2003. Fuente: Kulfas y Salles (2018), en base a datos de la Base de Información Industrial Censal de la Argentina (BIICA), Programa de Investigaciones Argentina en el Largo Plazo (PALP), Escuela de Economía y Negocios de la UNSAM.

Fuente: Kulfas y Salles (2018), en base a datos de la Base de Información Industrial Censal de la Argentina (BIICA), Programa de Investigaciones Argentina en el Largo Plazo (PALP), Escuela de Economía y Negocios de la UNSAM.

El cambio estructural se observa en la fuerte declinación de la rama metalmecánica, incluyendo electrónica y equipo de transporte. Dicha rama es la protagonista central de la IDE, período en el que duplicó su participación en el producto industrial, del 19,7% al 39,3% entre los censos de 1946 y 1973. Tras los procesos de reformas promercado, dicho complejo pierde más de 10 puntos porcentuales de participación. En sentido contrario, la industria alimenticia, que venía perdiendo de manera sistemática desde el primer registro censal, recupera terreno a partir del nuevo escenario del MIAF. Otro sector en ascenso es el de petróleo y químicos, también asociado a recursos naturales, mientras que textil acentuó el proceso de declinación relativa que ya venía mostrando durante la IDE (Gráfico 2).

Este cambio de modelo se expresó con fuerza en el complejo automotor. La firma del acuerdo regional de comercio e inversiones del Mercosur en 1991 permitió generar un mercado ampliado que benefició a algunos sectores industriales. Una de las pocas iniciativas de política industrial implementadas en el período fue el régimen para la industria automotriz, la cual procuraba generar un proceso de especialización intrarregional que permitiera incrementar la producción, evitando desequilibrios comerciales dentro de la región, y constituir una plataforma regional exportadora de vehículos con tecnología de frontera internacional. El sistema automotor argentino de las décadas de 1960 y 1970 funcionaba con líneas de producción rezagadas respecto de la frontera tecnológica, pero con elevados coeficientes de integración nacional de la cadena autopartista. Bajo el nuevo modelo abierto y flexible, se incorporaron tecnologías de última generación, pero con bajos niveles de integración local, de modo que la Argentina comenzó a llevar al mercado entre 4 y 5 veces más autos que en 1970, pero prácticamente con el mismo valor agregado (Kulfas, 2016). Asimismo, la plataforma exportadora hacia otras regiones del planeta no llegó a plasmarse más allá de experiencias muy puntuales.

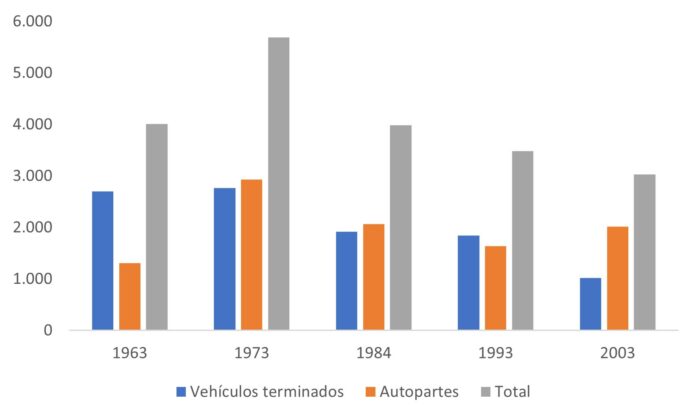

El Gráfico 3 refleja un aumento del valor agregado de la industria automotriz, medida en valores constantes a precios de 2003, hasta el año 1973. Con posterioridad, se observa una caída sostenida, particularmente en vehículos terminados. Más aún, si analizamos la evolución del coeficiente de integración productiva, expresado como el cociente entre valor agregado y valor bruto de la producción, observamos una evolución decreciente en las últimas tres mediciones censales: 0,49 en 1984, 0,38 en 1993 y 0,31 en 2003 (Kulfas y Salles, 2018). El declive es aún más pronunciado en la industria automotriz, donde se pasó de 0,45 en 1984 a 0,28 en 1993 y 0,26 en 2003.

Gráfico 3. Valor agregado de la industria automotriz argentina, 1963-2003, en millones de pesos constantes a precios de 2003. Fuente: elaboración propia en base a datos de la Base de Información Industrial Censal de la Argentina (BIICA), Programa de Investigaciones Argentina en el Largo Plazo (PALP), Escuela de Economía y Negocios de la UNSAM.

Fuente: elaboración propia en base a datos de la Base de Información Industrial Censal de la Argentina (BIICA), Programa de Investigaciones Argentina en el Largo Plazo (PALP), Escuela de Economía y Negocios de la UNSAM.

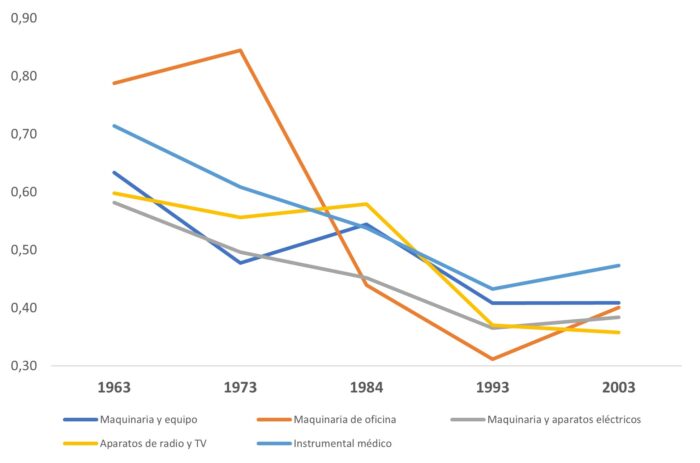

Una tendencia similar puede ser hallada en relación con la producción de las diferentes ramas fabricantes de maquinarias, equipos y electrónica (Gráfico 4). En muchos casos, la reducción del coeficiente de integración llega a la mitad, aunque vale también notar que la tendencia, en algunas ramas, puede ser observada también en la medición intercensal de 1963 y 1973, lo cual abre la posibilidad de nuevas investigaciones acerca de si tal tendencia tuvo un origen previo.

Gráfico 4. Coeficiente de integración productiva (valor agregado sobre valor bruto de producción) en ramas seleccionadas de producción de maquinaria y equipo, según diferentes mediciones censales. Fuente: elaboración propia en base a datos de la Base de Información Industrial Censal de la Argentina (BIICA), Programa de Investigaciones Argentina en el Largo Plazo (PALP), Escuela de Economía y Negocios de la UNSAM.

Fuente: elaboración propia en base a datos de la Base de Información Industrial Censal de la Argentina (BIICA), Programa de Investigaciones Argentina en el Largo Plazo (PALP), Escuela de Economía y Negocios de la UNSAM.

iii) El MIAF en clave heterodoxa: el desempeño manufacturero entre 2003 y 2015

Hacia fines de la década de 1990, la economía argentina inició un largo proceso recesivo que se extendería por cuatro años. El régimen macroeconómico de convertibilidad había logrado, en 1991, superar el escenario de inestabilidad e hiperinflación del bienio anterior, pero su rigidez terminó acumulando numerosas inconsistencias y desajustes, fundamentalmente en el sector externo, que derivaron en un proceso de sobreendeudamiento.

A fines de 2001, la crisis económica se tradujo en un crac financiero que finalizó con la reestructuración forzada de las carteras bancarias, la suspensión de pagos de deudas con el exterior y una economía virtualmente paralizada, que recién comenzó a reordenarse a mediados de 2002. El fin de la convertibilidad condujo a una fuerte devaluación de la moneda que, en un contexto de virtual parálisis económica y financiera, alto desempleo y capacidad ociosa, tuvo un débil traslado a precios, configurando un escenario de elevado tipo de cambio real (el tipo de cambio nominal creció un 250% en 2002, mientras que la inflación minorista en dicho período fue del 40%).

Superado el momento más crítico, las autoridades económicas fueron dando forma a un nuevo régimen de política macroeconómica basada en tres aspectos centrales: a) el sostenimiento de una paridad cambiaria elevada y relativamente estable en términos reales, mediante intervenciones del Banco Central y el sostenimiento de un significativo superávit fiscal (entre 3 y 4% del PIB); b) la introducción de controles sobre movimientos de capitales especulativos y algunos elementos de regulación cambiaria; c) la implementación de impuestos (retenciones) sobre las exportaciones de productos primarios. De este modo, se configuró un escenario macroeconómico que generaba señales de estímulo a los sectores transables, ofreciendo un halo protectivo mediante la elevada paridad cambiaria, con una imposición directa sobre los productores primarios de alimentos, de modo de evitar un encarecimiento del precio interno de dichos productos y dotar de mayores recursos al Estado, y controles de capitales como medio para prevenir tendencias a la apreciación y shocks especulativos. Este régimen produjo muy buenos resultados, particularmente hasta el año 2008, cuando la aceleración de la inflación comenzó a apreciar el tipo de cambio real y con ello se fue debilitando un aspecto central de este régimen (Damill y Frenkel, 2015; Kulfas, 2016).

La economía inició un proceso de crecimiento económico muy acelerado que se frenó a fines de 2008, con el inicio de la crisis internacional, pero que retomó su senda a finales de 2009 y finalizó sobre fines de 2011 (entre 2004 y 2008 el crecimiento promedio del PIB fue del 7,1% anual, entre 2009 y 2011 ascendió al 7,7%). A partir de 2012, la economía argentina ingresó en un sendero de estancamiento, alternando años de bajo crecimiento con otros de caída de magnitudes relativamente leves.

Fueron los años de los gobiernos de Néstor y Cristina Kirchner (2003-2015), de experimentos económicos heterodoxos que mostraron matices no menores, tal como he señalado en un trabajo anterior (Kulfas, 2016). Si el primer kirchnerismo (2003-2007) se vio impulsado por una macroeconomía muy favorable y consistente –caracterizada por superávits gemelos, elevado tipo de cambio real, fuerte recomposición de la rentabilidad empresaria y paulatino estímulo a la demanda interna con una combinación entre política fiscal y de ingresos–, el segundo kirchnerismo (2008-2011) intentó (con un éxito parcial y algunas limitaciones) compensar el menor impulso macroeconómico con respuestas institucionales y desde la política fiscal y productiva. Asimismo, el tercer kirchnerismo (2012-2015) marcó la crisis de ambos enfoques: con un escenario macroeconómico en deterioro y limitaciones acumuladas en la política económica y productiva, la economía argentina ingresó en un proceso de estancamiento donde la promesa inicial de “profundizar el modelo” debió mutar a la menos ambiciosa y épica de “aguantar el modelo”.

La paradoja fue que en el momento donde la macroeconomía mostraba señales positivas y daba espacio para pensar en proyectos de larga maduración y nuevos arreglos institucionales, se observó cierto desinterés por la planificación a mediano y largo plazo y la conformación de una nueva institucionalidad (excepciones a esta regla fueron la creación del Ministerio de Ciencia y Tecnología y algunos proyectos estatales en área satelital y nuclear). Asimismo, cuando se tomó conciencia de que la era de los superávits gemelos se vería más comprometida, siendo necesario un papel más activo en materia productiva, se recurrió a herramientas e instituciones repetidas y de escasa orientación al cambio estructural. Finalmente, cuando se intentaron algunas innovaciones más profundas, resultó ser demasiado tarde y los mecanismos de implementación, ciertamente precarios e inefectivos.

El resultado de este experimento en materia productiva fue un sector manufacturero que logró crecer de manera considerable, como no se veía incluso desde la década de 1970, pero sobre la base tecno-productiva existente, sin alterar en lo esencial la dinámica previa del MIAF, en otras palabras, sin gestar un cambio estructural. Como resultado de ello, el país logró un nuevo pico de producción industrial por habitante en el año 2011, similar al de 1974, pero, nuevamente, con esta composición menos integrada y más ensambladora, de modo que una vez agotado el combustible de la holgura externa, las restricciones sobre la capacidad de importar limitaron la continuidad de ese crecimiento. Es importante señalar las diferencias existentes entre este modelo industrial y el de la IDE desde el punto de vista del funcionamiento macroeconómico. En aquel período, tal como lo modelizan Braun y Joy (1981), el deterioro de la balanza comercial por el incremento de las importaciones era el factor que conducía al ajuste externo. En el MIAF, la fuerte integración financiera internacional que tiene la Argentina, su tendencia a la dolarización de portafolios y fugas de capitales introduce un efecto adicional: en contextos de fuerte crecimiento no solo se produce un considerable crecimiento de las importaciones, sino también una mayor acumulación de activos financieros externos.

Reflexiones finales: los desafíos del presente

Si la historia industrial argentina muestra dificultades para encontrar estrategias coherentes y senderos sostenidos de crecimiento, los debates y desafíos del presente no están exentos de estas contradicciones. El reciente anuncio gubernamental del cierre de un acuerdo entre el Mercosur y la Unión Europea, sin análisis de impacto y con la perspectiva de incrementar nuestras exportaciones primarias y el serio riesgo de afectar las exportaciones industriales al mercado brasileño, es solo una muestra de esta falta de visión estratégica acerca del desarrollo manufacturero.

Los sistemas productivos internacionales afrontan hoy nuevos desafíos, atravesados por la cuarta revolución industrial (o industria 4.0), que incorporan la inteligencia artificial, la digitalización, los servicios de alto contenido, la robotización y sistemas ciberfísicos en la manufactura. Como resultado de ello, los países más avanzados están implementando nuevas familias de políticas industriales y hasta el propio Fondo Monetario Internacional, históricamente refractario a estas ideas, ha dado espacio a estas discusiones, por ejemplo, a través de la publicación de un reciente documento con el sugestivo título “El regreso de la política que no será nombrada: principios de política industrial” (Cherid y Hasanov, 2019).

Lejos de ello, el gobierno de Mauricio Macri no ha dado lugar en su agenda a iniciativas vinculadas a industrialización 4.0 y ha desarticulado proyectos en ciencia y tecnología, al tiempo que ha reducido considerablemente los programas de política industrial. En el propio discurso gubernamental, el eje se ha ubicado en la actividad primaria y agroindustrial.

La Argentina debe recuperar un proyecto industrial que incorpore los desafíos del presente. La política industrial en un modelo abierto no consiste en preservar rentas sino en crear capacidades, de modo que la política en ciencia y tecnología pasa a ubicarse en el centro de la escena. Asimismo, la conformación de clusters tecnológicos en torno a recursos naturales, que permitan desarrollar y manufacturar bienes de capital y sumar servicios de ingeniería, es un eje estratégico que además rompe la dicotomía recursos naturales-industria. Las iniciativas de industrialización verde son otro eje central en un mundo en el que las agendas ecologistas irán ocupando mayor espacio. Los servicios de alto contenido tienen un papel central en esta fase de industrialización. Las industrias tradicionales deberán aggiornarse a nuevos desafíos tecnológicos, de materiales y de diseño. En definitiva, los desafíos son enormes y dejan poco margen para continuar evitando o desviando esta discusión de la agenda política.