El aporte federal de la provincia de Buenos Aires

Teniendo en cuenta la cantidad de población, la provincia de Buenos Aires viene realizando en los últimos años un creciente aporte federal al resto de las jurisdicciones. Es hora de discutir una reforma del régimen de coparticipación federal que dé solución a los desequilibrios que esto genera.

| Por Luciano Di Gresia* |

Las consideraciones vertidas en este trabajo son personales y no reflejan la posición de ninguna de las instituciones en las que se desempeña el autor.

La temática de la coparticipación federal de impuestos en la Argentina ha sido ampliamente tratada desde hace mucho tiempo. Dicha temática involucra múltiples aspectos desde la perspectiva económica y política. En este trabajo se tratará únicamente de analizar el caso específico del aporte de la provincia de Buenos Aires dentro de la distribución de la renta federal entre las provincias y la Ciudad Autónoma de Buenos Aires (CABA).

La provincia de Buenos Aires, debido a las particularidades del actual régimen de coparticipación, considerando sus modificatorias, expone una situación de aporte federal al resto de las jurisdicciones creciente en el tiempo. Esta situación tiene su impacto sobre la recaudación propia, el endeudamiento, las transferencias nacionales no automáticas y el gasto público provincial.

1. El aporte federal de la provincia de Buenos Aires

Existe un acuerdo entre los investigadores de la temática federal en la Argentina respecto de que los índices de coparticipación secundaria fijados en la Ley 23.548 no responden a ningún patrón deducible.[1] Como resultado de dichos índices se definen provincias que reciben menos participación que la que corresponde a su población y otras con mayor participación.[2] Esta situación a su vez se fue alterando en el tiempo debido a las sucesivas modificaciones en el régimen federal vía principalmente de asignaciones específicas. En este trabajo se analizará la situación agregada del régimen general y todos los regímenes especiales, denominándolo “distribución secundaria total” (DST).

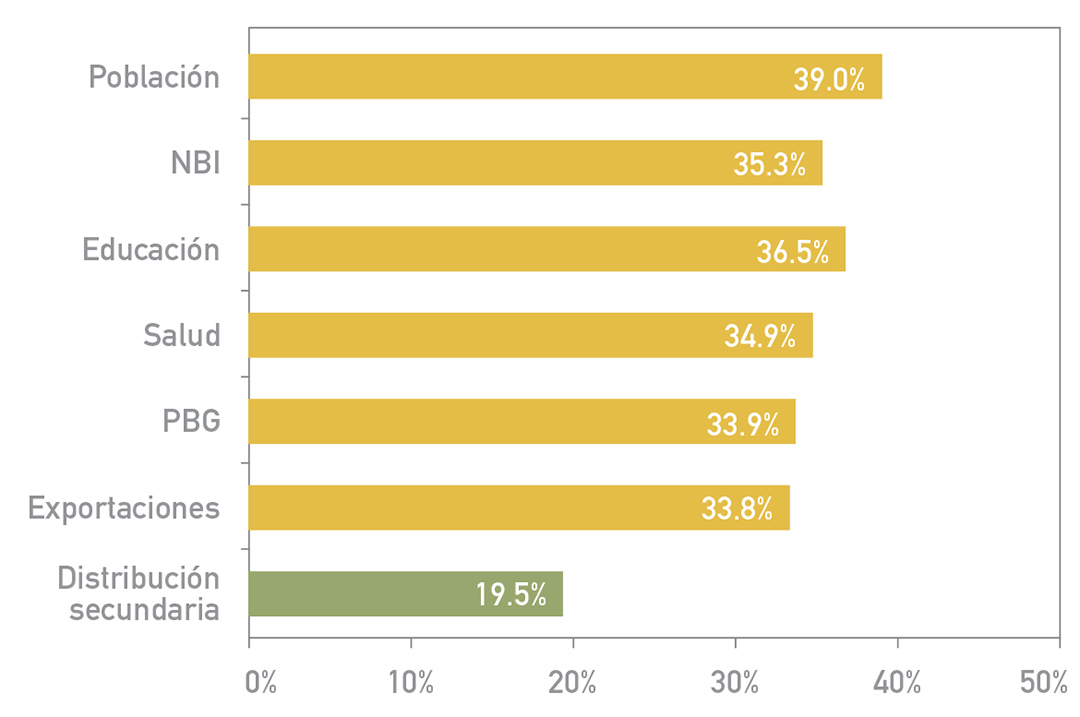

Podemos definir a la diferencia entre la participación en la población y la DST como el “aporte federal” de una jurisdicción en particular.[3] En este sentido, el caso específico de la provincia de Buenos Aires representa una situación extrema. El gráfico 1 presenta la comparación entre el ratio de distribución secundaria total (estimada para el año 2011) de 19,5%, con distintos indicadores relativos. Por ejemplo la participación en la población es de 39%,[4] la participación en la cantidad de hogares con NBI es de 35,3%,[5] la participación en la cantidad de alumnos (educación) es de 36,5%,[6] la participación en la cantidad de camas disponibles (salud) es de 34,9%,[7] la participación en el PBG es de 33,9%[8] y la participación en las exportaciones es de 33,8 por ciento.[9]

Gráfico 1. Distribución secundaria (estimación 2011) vs. diversos indicadores relativos

Fuente: Elaboración propia en base a INDEC, Ministerios de Educación, Salud y Ambiente, Economía y Finanzas, y CEPAL.

2. La dinámica del aporte federal

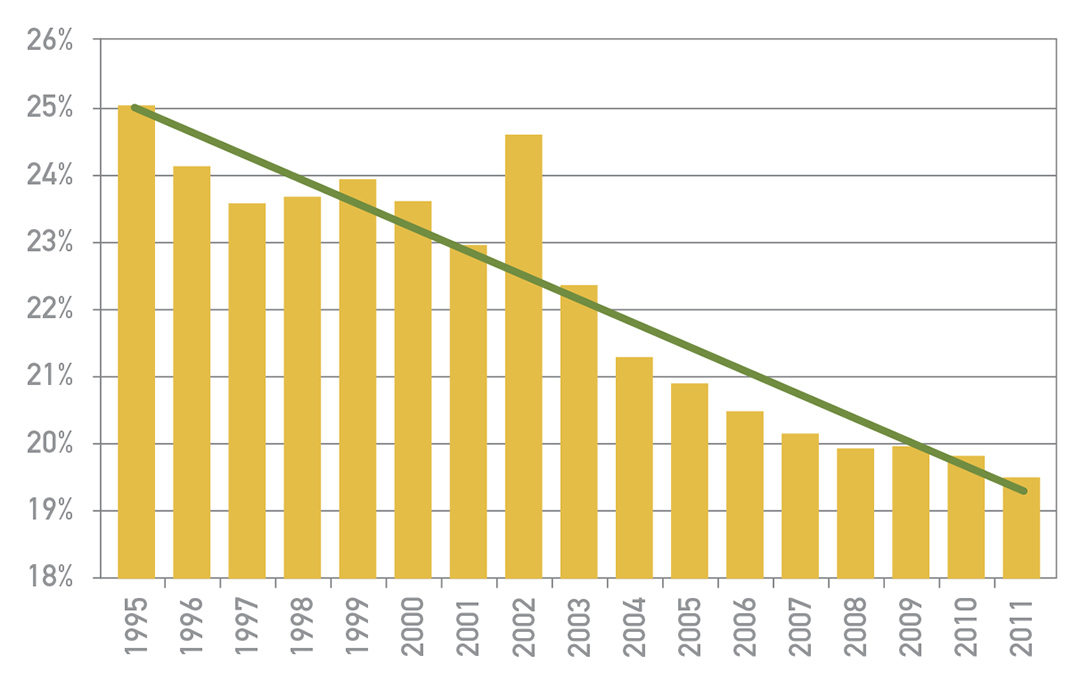

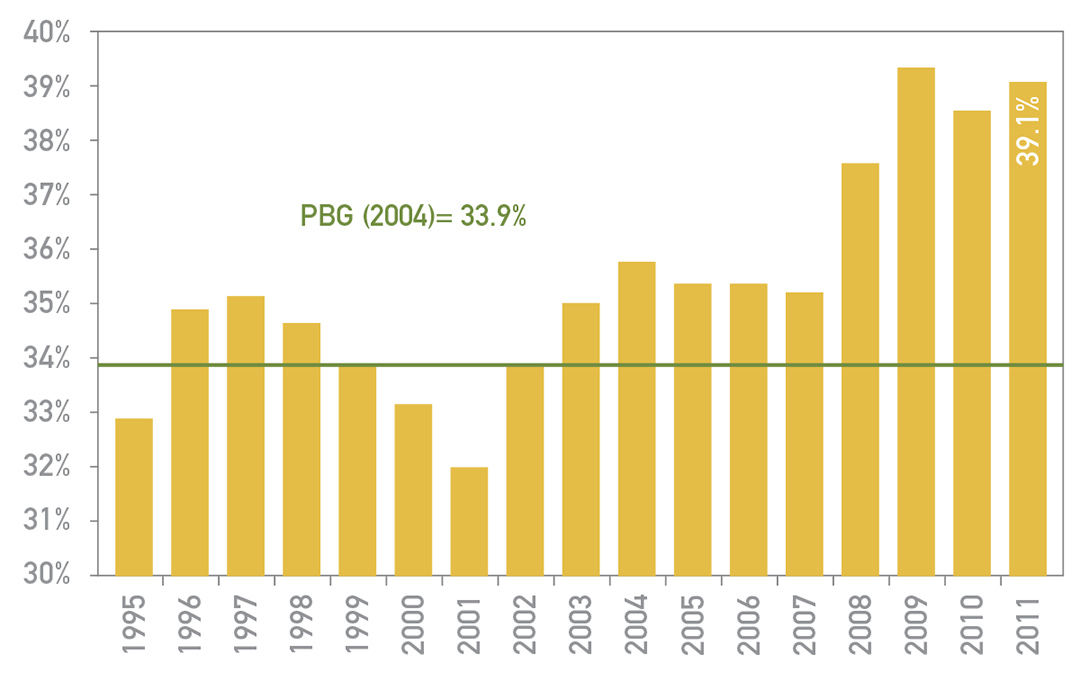

Un aspecto adicional acerca del aporte federal de la provincia de Buenos Aires resulta de considerar su evolución en el tiempo. La DST de Buenos Aires ha decrecido de manera apreciable en los últimos 17 años. Dicho fenómeno se expone claramente en el gráfico 2, donde se aprecia que se ha perdido de manera casi sistemática 5,5 puntos porcentuales de participación, desde un valor de 25% en 1995 hasta 19,5% en el año 2011.

Gráfico 2. Evolución del coeficiente efectivo de distribución secundaria total hacia la provincia de Buenos Aires Fuente: Elaboración propia en base a Min. de Economía y Finanzas, Sec. de Hacienda.

Fuente: Elaboración propia en base a Min. de Economía y Finanzas, Sec. de Hacienda.

La explicación de esta dinámica decreciente se encuentra fundamentalmente en el tope de 650 millones de pesos anuales instrumentado por la ley 24.621 a partir del año 1996 para el llamado Fondo de Conurbano,[10] que representaba inicialmente un 10% de la recaudación del Impuesto a las Ganancias destinado en su totalidad para la provincia de Buenos Aires.

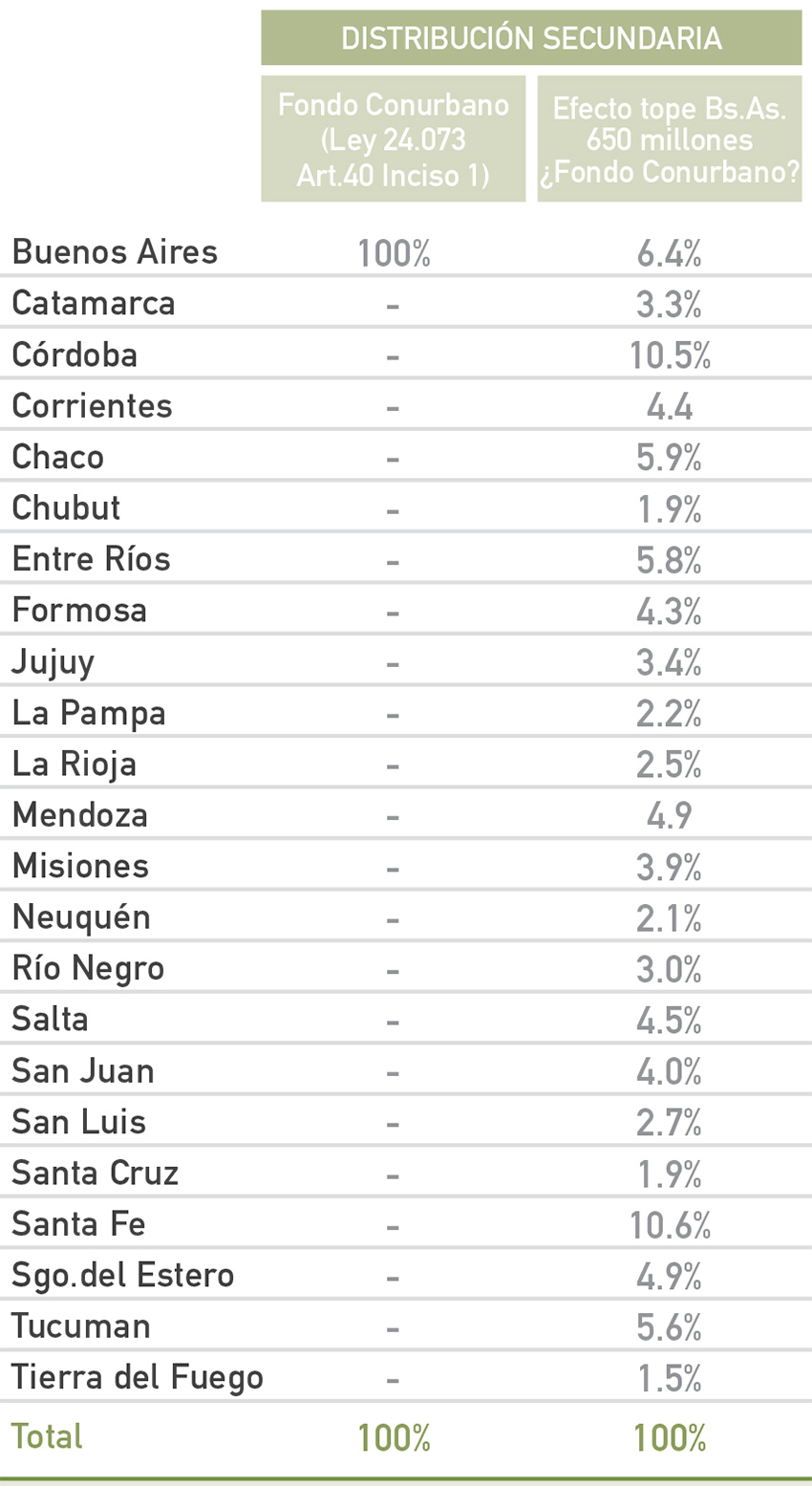

Tabla 1. Efecto tope 650 millones de pesos. 2011

Fuente: Elaboración propia en base a Ministerio de Economía y Finanzas, Secretaría de Hacienda.

La Tabla 1 refleja el cambio en la distribución secundaria del Fondo de Conurbano entre la situación inicial y la actual. Inicialmente la provincia de Buenos Aires recibía el 100% de este fondo, pasando en la actualidad a recibir un 6,4% debido al efecto del tope[11] y el aumento en la recaudación de Ganancias. Provincias como Santa Fe y Córdoba reciben más del 10% del mismo fondo.

El efecto del tope de 650 millones depende crucialmente de la evolución de la recaudación nacional agregada y del Impuesto a las Ganancias específicamente. En la evolución presentada en el gráfico 2 se observa una caída sistemática del ratio excepto en el año 2002, esto se debe a que el desempeño de la recaudación registrada en ese año relajó el efecto restrictivo del tope sobre la distribución a la provincia de Buenos Aires.

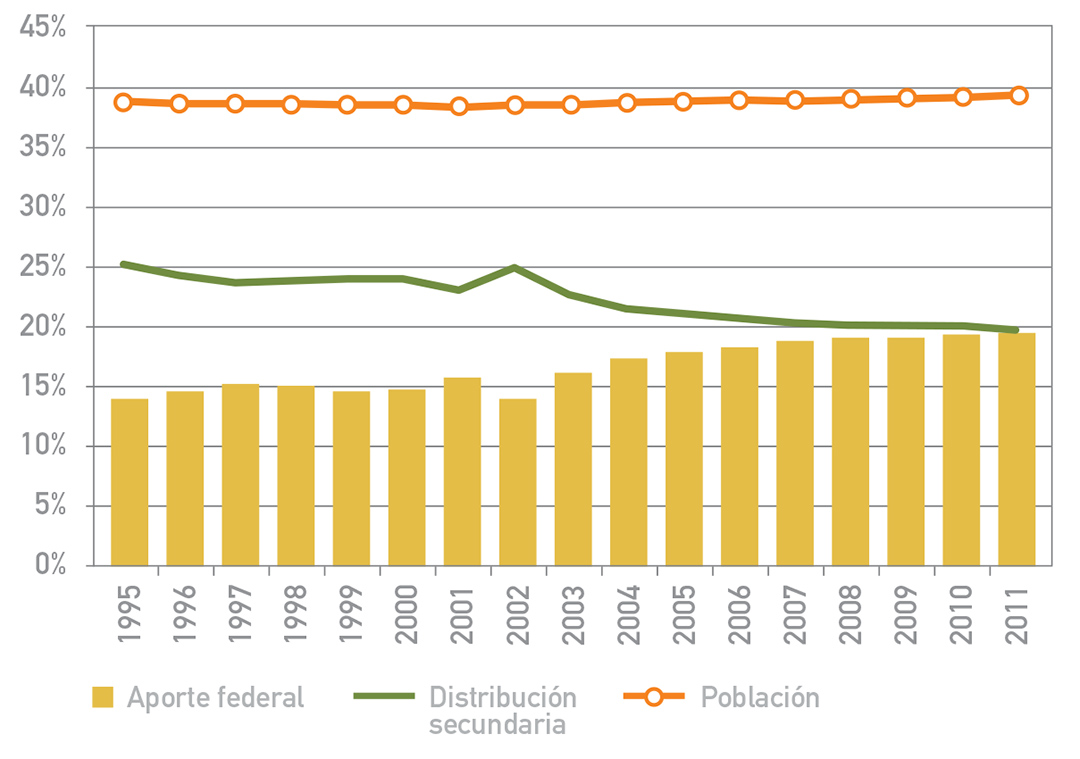

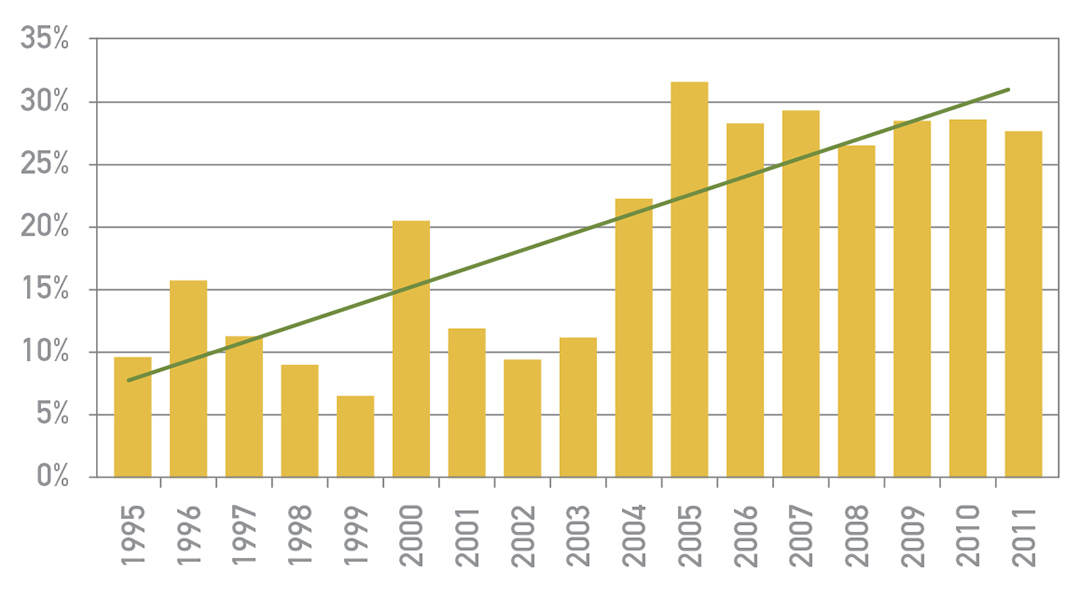

Si consideramos de manera simplificada a la población como un indicador devolutivo[12] y lo comparamos con la DST de cada año, podemos cuantificar la evolución del aporte federal de la provincia de Buenos Aires en los últimos años. El gráfico 3 expone la evolución del ratio poblacional (estable en alrededor de 39%), junto a la DST (decreciente) y la diferencia (creciente) entre ambos indicadores. Como dato relevante se observa que en el año 2011 el aporte federal alcanza el valor de la DST, es decir, la provincia recibe la mitad de lo que le correspondería según su participación en la población.

Gráfico 3. Evolución del aporte federal de la provincia de Buenos Aires

Fuente: Elaboración propia en base a IN DEC y Min. de Economía y Finanzas, Sec. de Hacienda.

3. Los cuatro efectos del aporte federal creciente

El aporte federal creciente de la provincia de Buenos Aires implica efectos compensatorios necesarios para equilibrar fiscalmente las finanzas de la provincia. En este sentido el gráfico 4 expone dichos efectos ordenados según una priorización de política económica. La primera política compensatoria se refiere al incremento en la presión tributaria propia, básicamente en el Impuesto sobre los Ingresos Brutos. En la medida en que dicho incremento encuentra su techo en la movilidad de la actividad económica, la siguiente alternativa se enfoca en la emisión de deuda provincial. Otra política compensatoria se concentra en la recepción de transferencias no automáticas desde el gobierno nacional, tanto corrientes como de capital. El último efecto compensatorio es un menor nivel de gasto público.

Gráfico 4. Los efectos compensatorios del aporte federal creciente de la provincia Bs. As.

3.1. Efecto 1: presión tributaria propia

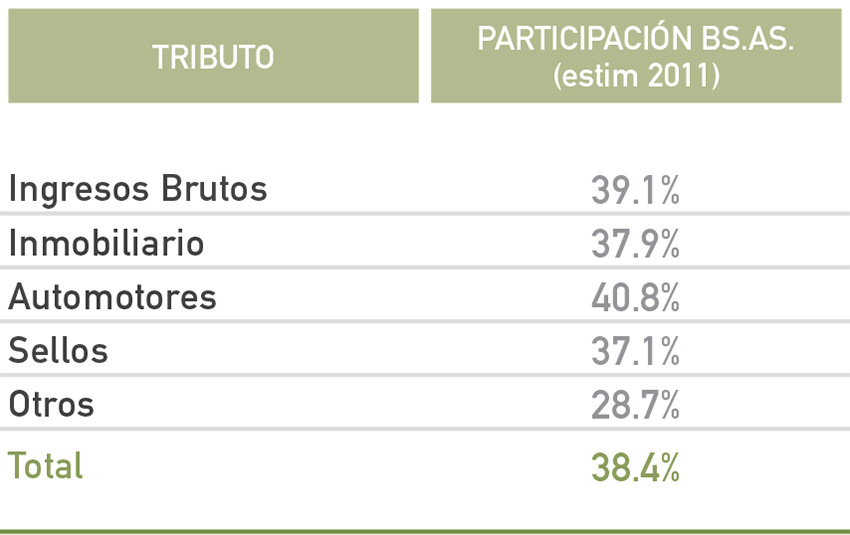

La presión tributaria propia de la provincia de Buenos Aires es superior a la que le correspondería según su participación en el PIB nacional. Según se observa en el gráfico 5, en el caso del Impuesto sobre los Ingresos Brutos (principal impuesto provincial), la participación de Buenos Aires en el total provincial (incluyendo la CABA) es de 39,1% en 2011, frente a un PBG del 33,9 por ciento.[13] La misma situación se verifica en los Impuestos Inmobiliario, Automotores y Sellos. Esta mayor presión tributaria propia se registra debido a diferentes medidas de política económica como la creación de ARBA y la instrumentación de regímenes de recaudación (retención y percepción) que han logrado disminuir la evasión tributaria y la elusión por corrimiento de bases imponibles hacia otras jurisdicciones.[14]

Gráfico 5. Presión tributaria propia de la provincia de Buenos Aires. Participación ingresos brutos en el total provincial

Fuente: Elaboración propia en base a Min. de Economía y Finanzas, Sec. de Hacienda.

No obstante, este mayor esfuerzo tributario de la provincia genera costos en términos de la localización de la actividad económica. Obsérvese que la provincia es el 39% de la población, mientras que representa el 33,9% del PIB, lo que indica un PBG per cápita inferior al promedio nacional.

3.2. Efecto 2: endeudamiento

La política vinculada a la emisión de deuda es otra de las medidas para compensar el aporte federal creciente. La provincia ha mostrado un marcado proceso de desendeudamiento luego de la crisis del final de la convertibilidad, pasando de una ratio de deuda sobre PBG de 25% en el año 2002 a menos de 10% en 2011.[15]

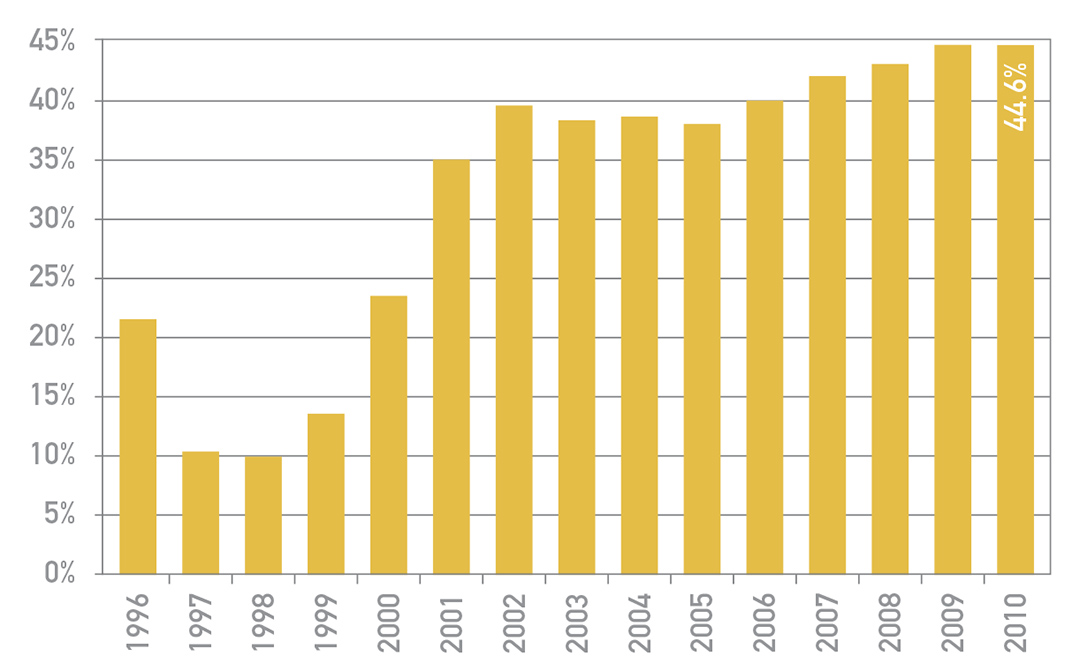

No obstante este proceso de desendeudamiento, el gráfico 6 expone que la deuda de Buenos Aires en términos del total de deuda provincial se ha incrementado en los últimos años llegando al 44,6% en el año 2010. Esto indica que la provincia se encuentra sobrerrepresentada en cuanto al nivel de deuda tanto en términos poblacionales como de PBG.

Gráfico 6. Participación de la deuda de Buenos Aires sobre el total de deuda de provincias y CABA

Fuente: Elaboración propia en base a Min. de Economía y Finanzas, Sec. de Hacienda.

3.3. Efecto 3: transferencias no automáticas desde el gobierno nacional

El tercer efecto compensatorio se refiere a la recepción de transferencias no automáticas desde el gobierno nacional. En este sentido, el gráfico 7 expone una dinámica creciente que ha llevado la participación de Buenos Aires dentro del total de transferencias a las provincias a un valor de alrededor de 30 por ciento.

Gráfico 7. Participación de las transferencias no automáticas desde el gobierno nacional hacia Buenos Aires respecto del total de transferencias no automáticas a provincias y CABA

Fuente: Elaboración propia en base a Min. de Economía y Finanzas, Sec. de Hacienda.

3.4. Efecto 4: gasto público

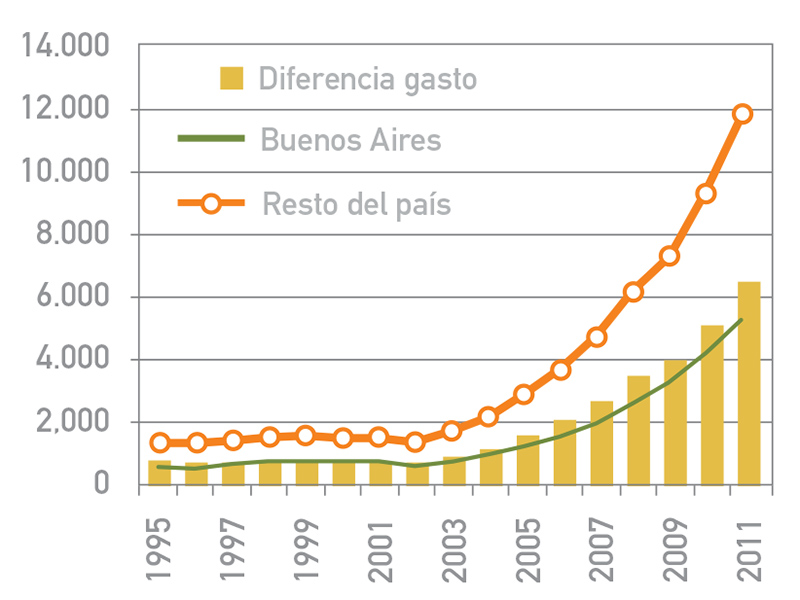

El último efecto compensatorio se refiere a la comparación del gasto público por habitante en Buenos Aires versus el resto de las provincias (incluida la CABA). El gráfico 8 expone que en los últimos años el gasto total por habitante ha sido sistemáticamente inferior en Buenos Aires respecto del resto de las jurisdicciones. En el año 2011 esta comparación muestra que mientras el gasto por habitante promedio es de casi 12.000 pesos en las provincias y la CABA (sin considerar a Buenos Aires), la provincia de Buenos Aires registra poco más de 5.000 pesos.

La diferencia de casi 7.000 pesos por habitante es el resultado de las políticas tributarias, de endeudamiento y las transferencias nacionales, que no logran compensar plenamente el aporte federal creciente de la provincia.

Gráfico 8. Comparación gasto público anual por habitante (valores corrientes) Buenos Aires vs. Resto de provincias y CABA

Fuente: Elaboración propia en base a Min. De Economía y Finanzas, Sec. De Hacienda

4. Conclusiones

El presente artículo pretendió exponer de manera simplificada un punto específico dentro de la amplia discusión federal respecto del régimen de coparticipación. El punto enfatizado se refiere a la evolución del aporte federal de la provincia de Buenos Aires, medido como la diferencia entre su participación poblacional y su fracción de distribución secundaria. No se incorporó en la discusión ninguna de otras dimensiones, como por ejemplo la evolución de la distribución primaria de recursos (gobierno nacional versus provincias y CABA).

El primer punto de análisis fue la cuantificación del aporte federal y la exposición de la dinámica creciente de dicho aporte debido a una caída sistemática de la participación secundaria de la provincia. Dicha caída está explicada fundamentalmente por el efecto del tope sobre la distribución del denominado “Fondo Conurbano”.

Un aspecto no menor radica en que, en la medida que el Impuesto las Ganancias incremente su participación dentro de la estructura tributaria nacional (tendencia claramente deseable), mayor será el efecto negativo sobre el coeficiente de distribución secundaria total de la provincia de Buenos Aires.[16]

El aporte federal creciente de la provincia de Buenos Aires tiene cuatro efectos compensatorios para equilibrar las finanzas públicas. En este sentido se analizaron la presión tributaria propia superior al promedio, el nivel de endeudamiento de la provincia, la recepción de transferencias no automáticas desde el gobierno nacional, y la evolución del gasto público por habitante.

El aporte federal creciente y los efectos compensatorios que la provincia de Buenos Aires expone, principalmente sobre su nivel de gasto público, refuerzan la necesidad de definir la postergada reforma del régimen de coparticipación federal. Dicha reforma podría instrumentarse tanto con la sanción de una nueva ley[17] como con modificaciones de las actuales asignaciones específicas. El funcionamiento del tope en el Fondo Conurbano es uno de los aspectos que más afecta en el caso específico a la provincia de Buenos Aires, y que ponen en seria tela de juicio la sustentabilidad intertemporal del régimen vigente.

* Economista. Docente e investigador, UNLP. Ex subsecretario de Hacienda prov. Bs. As., ex subdirector ejecutivo de ARBA y Sec. Gral. de la Gobernación de la Prov. de Bs. As.

Notas:

- [1] Cualquier indicador productivo, demográfico, social o sus combinaciones, se encuentra débilmente correlacionado con los prorrateadores de distribución secundaria de la ley 23.548.

- [2] Dentro del primer grupo se encuentran fundamentalmente la provincia de Buenos Aires, además de la CABA y Mendoza, mientras que el resto, en diferentes grados, corresponde al segundo grupo.

- [3] Si la provincia recibe más participación de recursos que su participación en población entonces el aporte federal sería negativo, resultando una provincia receptora.

- [4] Estimación año 2011 en base a la tendencia intercensal.

- [5] Información Censo 2001.

- [6] Información año 2009 todos los niveles de enseñanza común. Fuente: Ministerio de Educación. Secretaría de Educación. Subsecretaría de Planeamiento Educativo.

- [7] Información año 2004. Fuente: Ministerio de Salud y Ambiente de la Nación, Dirección de Estadísticas e Información de Salud (DEIS).

- [8] Fuente CEPAL año 2004.

- [9] Año 2010. Fuente: “Complejos Exportadores Provinciales – Informe anual 2010”, Ministerio de Economía y Finanzas, Secretaría de Política Económica.

- [10] Creado por la ley 24.073 art. 40, bajo la denominación “Fondo de Financiamiento de Programas Sociales en el Conurbano Bonaerense”.

- [11] La distribución por encima del tope conforma un segundo fondo que se distribuye entre las provincias sin considerar a Buenos Aires. Esta segunda distribución se ha denominado “excedente fondo conurbano”.

- [12] Una versión más compleja podría considerar una combinación de indicadores de pobreza, densidad poblacional, actividad económica, etc., aunque no cambiarían demasiado las conclusiones a las que aquí se arriba.

- [13] El valor de PBG de la provincia de Buenos Aires se considera que no ha variado apreciablemente en el período bajo análisis. Cuestión dificultosa de comprobar fehacientemente debido a la falta de información consistente de los PBG provinciales.

- [14] En el caso del funcionamiento del Convenio Multilateral del Impuesto sobre los Ingresos Brutos.

- [15] A su vez, en términos de deuda sobre recursos totales, se pasó de 300% en 2002 a 83% en 2011.

- [16] Con la estructura tributaria nacional actual, el coeficiente de distribución secundaria total a la provincia de Buenos Aires tendría un límite mínimo en aproximadamente 19%. Pero si se incrementa la importancia del Impuesto a las Ganancias, podríamos llegar a niveles de entre 17 y 18 por ciento.

- [17] Proceso de mucha complejidad política e institucional por las reglas vigentes para su instrumentación.