Contexto internacional, modos de desarrollo comparados y sus enseñanzas para el diseño de la nueva política industrial argentina

| Por Demian Panigo, Leandro Bona y Pablo Wahren |

1. Introducción

Si tuviésemos que describir la situación actual de la economía mundial en tres palabras, las más apropiadas (además de desigualdad, que reviste un carácter estructural) serían financierización, proteccionismo y reshoring. La primera de ellas se expresa en el creciente poder de las instituciones financieras (bancos, fondos de inversión y organismos multilaterales de crédito) para imponer al sector productivo una exigencia de rentabilidad extraordinaria –en dólares y de corto plazo– bajo amenaza de desfinanciamiento, fuga y corrida cambiaria. Respecto de las dos últimas, se ha podido verificar con inusitada virulencia en los últimos meses (en el conflicto Estados Unidos-China, que termina generando un llamativo bloqueo/acoso comercial y tecnológico a Huawei –medida violatoria de todos los acuerdos internacionales de comercio–) que desde 2008 en adelante el nuevo orden económico mundial se ha reconfigurado en términos de una guerra global por el empleo. Las medidas proteccionistas relevadas por la OMC se han triplicado desde la crisis financiera internacional (con una transformación cualitativa desde medidas antidumping y salvaguardas especiales hacia barreras técnicas y medidas sanitarias, y las grandes potencias industriales, como Estados Unidos, ya registran la recuperación de más de 350.000 puestos de trabajo por casos de reshoring (ver http://reshorenow.org/recent-data/).

Este contexto internacional complejo para el desarrollo de las economías “emergentes” se complementa en nuestro caso con una situación local aún más acuciante. Hacia fines de 2019, la Argentina podría tener una economía en crisis, con un “cuádruple-doble” con pocos precedentes en la historia: dos dígitos en tasa de inflación, pobreza, desempleo e incluso (dadas las proyecciones existentes) indigencia. Tendremos 2 millones de desocupados, 10 millones de personas con problemas de empleo (carencia o precariedad), 40% de la población viviendo por debajo de la línea de la pobreza y uno de cada 10 argentinos sufriendo hambre cada día. En solo cuatro años, habremos retrocedido 15 en materia de bienestar social.

Pero la novedad más importante es que, por primera vez en décadas, una crisis de semejante magnitud no se verá acompañada de los típicos superávits resultantes en cuenta corriente. En efecto, el endeudamiento externo ha sido tan grande que incluso en un contexto recesivo con fuerte caída del consumo, la absorción doméstica y las importaciones, el déficit en cuenta corriente alcanzó un récord de USD31.000 millones para 2017. A pesar de que la contracción aún más intensa del consumo interno en 2019 ha permitido reducir estas cifras (a un déficit anual proyectado de unos USD10.000 millones), la macroeconomía de Cambiemos pareciera estar desafiando a la teoría económica, siendo uno de los pocos casos en el mundo en donde una prolongada recesión en lugar de mejorar empeora los resultados de cuenta corriente (el PBI per cápita promedio 2012-2015 fue de aproximadamente USD14.000 mientras que el del período 2016-2019 ha sido levemente superior a los USD12.000; para esos períodos, los déficits en cuenta corriente promedio anuales terminarán siendo de USD9.600 millones y USD21.000 millones aproximadamente, correlación insólita a nivel histórico y global).

Para los próximos años, el problema se vuelve aún más complejo por la magnitud de los vencimientos de la deuda. Entre capital e intereses (estos últimos contabilizados en la cuenta corriente), se estima que entre 2020 y 2023 se enfrentarán vencimientos por no menos de USD30.000 millones anuales en promedio. Es decir que, de no obtener buenas condiciones de roll-over o refinanciamiento, de cada 2 dólares que entren (si es que efectivamente se liquidan) de exportaciones, 1 deberá irse al pago de la deuda. Parece sencillo si no fuese porque las importaciones también rondan los USD60.000 millones. Es decir, necesitaríamos que caigan un 50%, lo cual (asumiendo una elasticidad ingreso de las importaciones típica de 1,8) implica la necesidad de que el PBI caiga un 28% en un solo año. Esta cifra alarmante constituye un techo para las estimaciones en tanto y en cuanto cierta parte de los vencimientos cuentan con roll-overs garantizados (cuando los acreedores son organismos públicos) o cuasi-garantizados (en caso de bancos locales), pero buena parte de los mismos se encuentran actualmente en manos de inversores institucionales extranjeros, públicos y privados.

Sea cual fuere el resultado final de la renegociación de la deuda, salvo salidas turbulentas (que nadie en el espectro político avizora) o negociaciones mágicas (con fuertes quitas o restructuración de plazos muy beneficiosas), la presión del pago de la deuda sobre la cuenta corriente generará ciertas restricciones a la posibilidad de implementar políticas fiscales expansivas sin que las mismas generen mayores expectativas devaluatorias. Más precisamente, las políticas keynesianas indispensables para la recomposición del bienestar social (especialmente de los sectores más vulnerables) serán de difícil implementación sin el establecimiento de regulaciones comerciales y financieras de carácter estructural.

En el marco de este mundo cada vez más hostil a la producción (y exportación) industrial de países emergentes, y una economía local que se debate en un dilema cualitativamente-inédito de necesidades internas extremas (desempleo, pobreza e indigencia en niveles de emergencia social) y restricciones externas explosivas (déficit en cuenta corriente aun con recesión prolongada), el presente trabajo examina las principales características de los recientes modos de desarrollo de la economía argentina a los efectos de avanzar en los lineamientos básicos de una propuesta preliminar para la nueva política industrial.

2. Los tres modos de desarrollo de la posconvertibilidad

El debut de la posconvertibilidad se inició con la devaluación de 2002, que rápidamente generó una redefinición de precios relativos y una masiva transferencia de ingresos, especialmente del trabajo al capital y, dentro de este, hacia los bienes transables. El modo de regulación se organizó desde la centralidad del régimen de inserción internacional (con la subordinación de la relación salarial, la moneda, competencia y el rol del Estado) que dio lugar a un régimen de acumulación (de tipo profit-led) caracterizado como neo-mercantilista, que impulsó el crecimiento a través de una mayor demanda de bienes de consumo durable (por parte de los sectores beneficiados por la devaluación con pesificación asimétrica).

Al respecto, en un trabajo de Panigo y Chena de 2011 (“Del neo-mercantilismo al tipo de cambio múltiple para el desarrollo. Los dos modelos de la post-Convertibilidad”) se sostiene que en contextos como los de 2002, una economía subdesarrollada en el sector de bienes de capital no puede recuperar su nivel de actividad económica y empleo (y, por ende, jalonar la demanda agregada) a través del canal de la inversión. A su vez, la elevada heterogeneidad productiva de la región en general (y de la Argentina en particular) hace muy poco probable un crecimiento liderado por las exportaciones netas (canal mercantilista tradicional). Por estas razones básicas es que el crecimiento de la economía argentina en el período del modelo de tipo de cambio elevado (y poco diferenciado) se encontraba impulsado, en especial, por el consumo en bienes durables y sus efectos multiplicativos sobre la actividad industrial y de servicios no transables. A través de los efectos riqueza positivos y hoja de balance, fue el consumo en bienes durables de los sectores medios y altos lo que generó el impulso inicial sobre la demanda agregada.

Con la llegada de Néstor Kirchner a la presidencia, este interregno neo-mercantilista de tipo de cambio real alto (y poco diferenciado), salarios reales bajos, márgenes de rentabilidad extraordinarios, desigualdad distributiva sin precedentes y crecimiento impulsado por el consumo en bienes durables comenzó a ser desarticulado, para dar lugar a un nuevo modelo de crecimiento impulsado por los salarios, el gasto público social y el diseño de un esquema de tipos de cambio múltiples (inspirado en las ideas de Diamand) y acuerdos de precios.

Entre 2004 y 2009, la nueva jerarquía de las formas institucionales (modo de regulación) colocó al Estado y la relación salarial por sobre la moneda (institución rectora en el modelo neoliberal), el régimen de inserción internacional (que fuera clave en el período neo-mercantilista) y las formas de la competencia (que no presentan grandes cambios a lo largo de todo el período). Este nuevo modo de regulación incorporó la necesidad de compensar, desde la política cambiaria, una estructura productiva desequilibrada, que describiera Diamand (1973), a los efectos de garantizar la sustentabilidad (en términos de divisas) de un régimen de acumulación industrial, extensivo y autocentrado, caracterizado por dos pilares centrales: el que motorizó la recuperación de la demanda efectiva (recomposición del poder adquisitivo de los trabajadores), y el que transformó rentas en salarios y beneficios (profundización del esquema de tipos de cambios múltiples).

Las tendencias distributivas y productivas mejoraron notablemente, aunque hacia 2010 reemergió la restricción externa de la mano de la crisis financiera internacional y el fuerte crecimiento de la demanda agregada doméstica. Esta problemática en materia de divisas, en conjunto con las redefiniciones políticas asociadas a la derrota electoral del oficialismo en los comicios legislativos de 2009, impulsaron una reconfiguración institucional del modelo de desarrollo vigente, dando lugar a la emergencia de la tercera y última etapa económica de la posconvertibilidad: el período de keynesianismo social con restricción externa.

El modo de regulación en esta fase final del kirchnerismo se ordenó desde la centralidad del Estado como forma institucional preponderante, a la que se ajustaron las restantes (relación salarial, moneda, competencia e inserción internacional periférica bajo estructura productiva desequilibrada). La novedad de la relación salarial es que no asumió un carácter clásico (derivada de los ingresos directos como producto del trabajo), sino amplio, complementada por la extensión del sistema de seguridad social (mayor cobertura de asignaciones familiares, políticas de bienestar para niñez, ley de movilidad jubilatoria, etc.), la incorporación del crédito para la construcción (como vector de empleo) y el intento de protección de ingresos fijos vía canasta de precios regulados. Asimismo, en un contexto donde el modo de inserción internacional, vigente desde la convertibilidad, entró en contradicción con el crecimiento y el nuevo patrón distributivo, el Estado dispuso un conjunto de nuevas y más profundas regulaciones en el frente externo. Al calor de esta dinámica, se asistió a una tensión creciente durante todo este período entre relación salarial y moneda, expresada en puja distributiva/inflación/fuga de capitales.

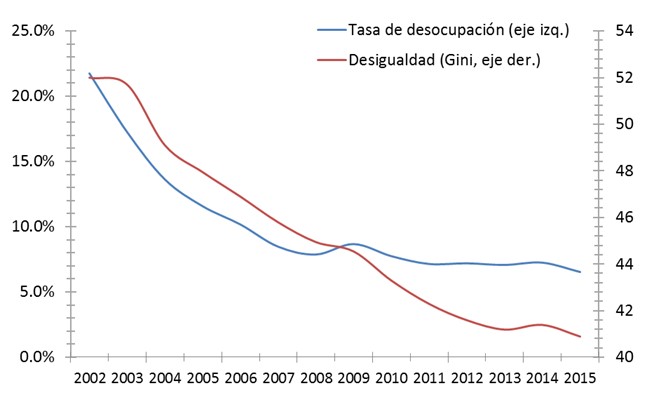

A partir de este análisis, cabe destacar que entre 2002 y 2015 los tres modelos de la posconvertibilidad permitieron una recuperación económica y social de amplio alcance, con distintas etapas en su interior. Solo para tomar dos datos relevantes, el desempleo se redujo de un 22% en 2002 a un 6,5% en 2015, en tanto que la desigualdad (medida por el coeficiente de Gini) cayó un 21% (de 0,52 a 0,41).

Gráfico 1. Evolución del desempleo y la desigualdad. Años 2002-2015 Fuente: elaboración propia en base a CEDLAS e INDEC.

Fuente: elaboración propia en base a CEDLAS e INDEC.

Más allá de lo anterior, hacia 2015 la economía argentina acumulaba una serie de tensiones emergentes. En primer lugar, los superávits gemelos (fiscal y comercial) del período 2002-2007 se fueron erosionando. La cuenta corriente se volvió deficitaria en los últimos años (por pagos de servicios de deuda, caída de los precios de los commodities y pulsión importadora por elevación de la capacidad de consumo y necesidades productivas y creciente proteccionismo de nuestros socios comerciales) y el acceso al mercado internacional de capitales estaba bloqueado (Griesa mediante). En ese difícil contexto externo, la fuga de capitales (por vías formales e informales) condicionaba las reservas y alentaba el tipo de cambio paralelo. En el frente interno, la inflación se situaba por encima de los dos dígitos, aun cuando las tarifas de los servicios públicos, que oficiaban junto al tipo de cambio como ancla nominal contra la inflación, se encontraban prácticamente congeladas (lo cual explicaba buena parte tanto del déficit fiscal como del déficit en cuenta corriente). En síntesis, se trataba de un escenario con déficits gemelos, inflación elevada, controles cambiarios estrictos y cierta ralentización en la creación de empleo privado, pero en el que, pese a todo ello, el modo de desarrollo lograba generar el nivel de bienestar más elevado de la historia desde que hay estadísticas al respecto (en 2015, según el índice de Sen).

3. El “modo de desarrollo” macrista

En términos regulacionistas, el modo de desarrollo propiciado por la administración a cargo del gobierno argentino desde diciembre de 2015 planteaba, al menos en lo discursivo, resolver las tensiones existentes y retomar la senda del crecimiento de la producción y el empleo privado cambiando un régimen de acumulación extensivo y autocentrado por otro más intensivo y extrovertido, con una fuerte transformación en la jerarquía de las formas institucionales que definen el modo de regulación de la economía: el régimen de inserción internacional y la moneda pasaban a definir la estrategia de desarrollo, subordinando a la relación salarial, el Estado y las formas de la competencia.

En los albores de la nueva experiencia neoliberal, economistas afines señalaban que el modo de regulación tendría como principales características: 1) un régimen de inserción internacional que volvía (como en los ’90) a priorizar la desregulación, el multilateralismo y el endeudamiento externo; 2) una institución monetaria desligada de objetivos reales y focalizada en el control inflacionario a través de una tasa de interés más elevada y menor financiamiento (directo) de las cuentas públicas; 3) un Estado “gradualmente” más acotado, que progresivamente se desvincularía de las actividades de producción de bienes y servicios de mercado para recentrarse “modernizadamente” en sus roles naturales básicos; 4) una relación salarial más flexible y “aggiornada” (con sendas reformas laborales y previsionales), acorde con las necesidades del nuevo régimen de inserción internacional y de la estrategia antiinflacionaria de la política monetaria, y 5) formas de la competencia sin mayores cambios por el lado de la oferta local pero expuesta a una mayor competencia internacional conforme se implementaran las distintas políticas de desregulación comercial y financiera.

En el terreno productivo, el régimen de acumulación que Cambiemos prometía (intensivo y extrovertido) pretendía sintonizar con experiencias neoliberales de la región (Chile, Colombia) o bien con la imitación del “modelo australiano”. En este sentido, el nuevo gobierno consideraba que existían en 2015 unos 364.000 empleos “a reconvertir”, especialmente de sectores latentes (automóviles, maquinaria agrícola) y sensibles (textiles, calzado, electrónica de consumo, muebles). A la manera de la experiencia del país oceánico, los mismos deberían sustituirse por empleos en áreas de servicios, particularmente aquellos basados en conocimiento, a través de una nueva estructura productiva que garantice una mejor inserción en las cadenas globales de valor (ver por ejemplo el Argentina 2030 coordinado por Levy Yeyati en 2016).

A cuatro años vista de estas promesas electorales, los resultados del nuevo modo de desarrollo han sido diametralmente opuestos.

Entre todas las formas institucionales del nuevo modo de regulación de la economía argentina, la que sufrió transformaciones más significativas y copernicanas desde la asunción del nuevo actual gobierno en 2015 ha sido el régimen de inserción internacional. Bajo la idea rectora de “volver a integrarse al mundo”, se instauró un régimen de acumulación con predominancia financiera, en el cual la reducción de los costos de importación, los incentivos a la exportación, la libre movilidad de capitales y el acceso al crédito internacional se planteaban como combinación indispensable para recorrer una transición tormentosa hacia un supuesto escenario de largo plazo en donde una economía más competitiva y desregulada generaría a través de inversión extranjera directa y mayores exportaciones los dólares necesarios tanto para afrontar las erogaciones por mayores importaciones (resultado inevitable de la desregulación comercial) como para cumplir con el pago de capital e intereses de deuda (incrementados por la desregulación financiera y los incentivos para el carry-trade). Sobre la base de esta retórica, desde los primeros días de su gobierno hasta la firma del segundo acuerdo con el FMI en el tercer trimestre de 2018, el gobierno de Cambiemos implementó aceleradamente un in-crescendo de normativas tendientes a desregular las cuentas corrientes y de capital de la balanza de pagos, en una cronología que en el caso de la cuenta corriente incluye: eliminación de las Declaraciones Juradas Anticipadas de Importación (y su reemplazo por el mucho más laxo Sistema Integral de Monitoreo de Importaciones), eliminación progresiva de cientos de posiciones arancelarias de la lista de licencias no automáticas de importación, reducción sensible o directa eliminación (dependiendo de la posición arancelaria) de derechos de exportación (luego del segundo acuerdo con el FMI, se reinstaurarían ciertos derechos de exportación con el contrasentido de establecer de-facto un esquema de retenciones móviles inverso, en donde la alícuota efectiva del derecho de exportación dependía negativamente tanto del precio internacional como del tipo de cambio nominal, ver esquema de tope del derecho en el decreto 793/2018) y, adicionalmente, la ampliación (primero a un año y luego a 10 años) y posterior eliminación de los plazos requeridos para la liquidación de divisas por parte de los exportadores. Para la cuenta de capital las modificaciones normativas incluyen: la reducción (de un año a 4 meses) y posterior eliminación del plazo mínimo de permanencia para los capitales financieros que ingresen al país, reducción de encajes para depósitos en moneda extranjera, y el aumento (de 2 a 5 millones de dólares) y posterior eliminación del límite mensual a la compra de divisas. En definitiva, la transformación del régimen de inserción internacional para la apuesta de “volver a integrarse al mundo” con un régimen de acumulación de predominancia financiera significó una violenta apertura de los distintos componentes de la balanza de pagos que incrementaba la demanda y reducía sensiblemente la oferta de divisas, apostando a una reversión de estos flujos en un futuro (vía IED y mayores exportaciones) que nunca llegó.

Con relación a la moneda, el elenco comandado (inicialmente) por F. Sturzenegger en el Banco Central reestructuró dicha institución y sus funciones, y permitió de este modo recrear las condiciones para relanzar un tipo particular de sistema monetario fraccionado (Chena, 2014). El mismo se caracteriza, entre otros aspectos, por eliminar la mediación del Banco Central en el financiamiento (regulación del horizonte y el costo de los préstamos) y enfocarse en combatir ineficazmente la tasa de inflación (por errores básicos de diseño, tales como asumir que los shocks inflacionarios de oferta –como aumentos de tarifas– pueden compensarse con fuertes aumentos en la tasa de interés), generando un mayor rechazo a la moneda como reserva de valor e incluso unidad de cuenta. Las normativas que reordenaron la forma institucional de la moneda consistieron en algunas que ya fueran comentadas en el régimen de inserción internacional (como la eliminación de requisitos, impuestos, límites, declaraciones y controles para la compra de moneda extranjera, la exención de liquidación de divisas por exportaciones o la eliminación de requisitos y plazos para las inversiones de cartera) y otras adicionales entre las que se destacan: la transformación del financiamiento del déficit fiscal (el BCRA reduce el financiamiento al Tesoro); el cambio en el comportamiento de la tasa de interés (de negativa a positiva y elevada) y el establecimiento de un régimen de metas de inflación (luego reemplazado por metas cuantitativas). El fracaso de todas estas medidas (por endeudamiento explosivo, inflación desmadrada, fuga sin precedentes y completa desaparición del sistema bancario en su rol tradicional de financiamiento del sistema productivo) termina con una nueva transformación de la forma institucional: luego de las PASO de 2019 las autoridades monetarias abandonan el régimen cambiario y monetario preexistente, declaran default selectivo de parte de la deuda, imponen un cepo cambiario mal implementado (que permite fugas masivas y ganancias de arbitraje irracionales), vuelven a subir las tasas de interés y, aun así, pierden aceleradamente reservas hasta un récord de USD1.700 millones el día previo a la primera vuelta electoral.

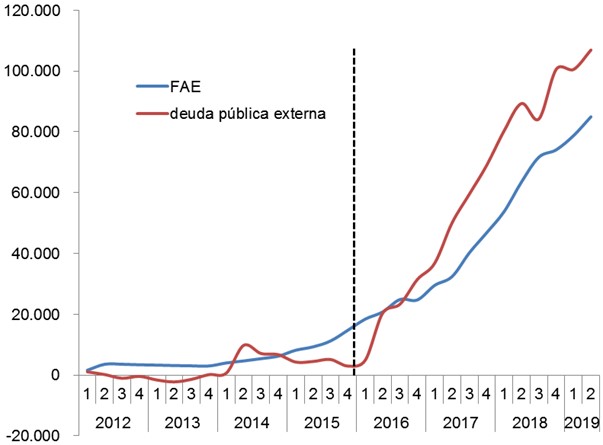

Gráfico 2. Formación de activos externos del SPNF y deuda pública externa

(millones de dólares acumulados) Fuente: Elaboración propia en base a datos de FLACSO, del Ministerio de Finanzas y del BCRA

Fuente: Elaboración propia en base a datos de FLACSO, del Ministerio de Finanzas y del BCRA

Por su parte, las formas de la competencia se ajustaron a la moneda como forma institucional subordinada, al aceitar los mecanismos de redistribución del ingreso dispuestas por el proyecto de valorización financiera. Como resultado de un período de estancamiento con redistribución regresiva del ingreso derivada en los cambios en los precios relativos, se verificó un proceso de concentración económica en el universo del sector privado: las rentabilidades de las proveedoras de servicios públicos y los bienes agrícolas (y de industria alimenticia) crecieron por encima del promedio, mientras que las manufacturas no alimenticias lo hicieron por debajo. Es decir, se transfirieron ingresos hacia sectores con una alta concentración económica, rentas monopólicas y ventajas comparativas estáticas. Asimismo, a pesar de la prédica del aliento al emprendedorismo, entre agosto de 2015 y el mismo mes de 2019 la cantidad de empresas registradas se redujo en más de 20.000 unidades. La mayor parte de las firmas que perecieron provienen de los sectores de comercio e industria manufacturera, a juzgar por la destrucción de empleo privado registrado verificada en estos años.

Respecto de la relación salarial se aprecia que la misma estuvo marcada por (1) la significativa retracción de los salarios reales (y una caída de hasta el 52% en dólares), (2) una menor intervención del Estado en el conflicto capital-trabajo (y la creciente erosión de la regla de in dubio pro operario), (3) la flexibilización de-facto de las relaciones laborales con el impulso de las “economías de plataforma” y (4) por una creciente tasa de desocupación. El fallido objetivo de flexibilizar también de-jure las relaciones laborales se plasmó en el ambicioso Proyecto de Reforma Laboral de 2017 elaborado por el Poder Ejecutivo Nacional. El mismo tenía como eje: “Promover la liberación de las fuerzas de la producción y del trabajo de todos aquellos mecanismos regulatorios y fenómenos distorsivos que impidan el desarrollo de las empresas como comunidades productivas” (borrador del Proyecto de Reforma Laboral, octubre 2017). Entre los cambios que proponía se destacaban la reducción de indemnizaciones, flexibilización en la duración de la jornada laboral, facilidades para la tercerización laboral y la regularización de formas de contratación precarias. Finalmente, el proyecto no fue debatido en el Congreso, aunque se sucedieron algunos cambios legislativos en esta dirección.

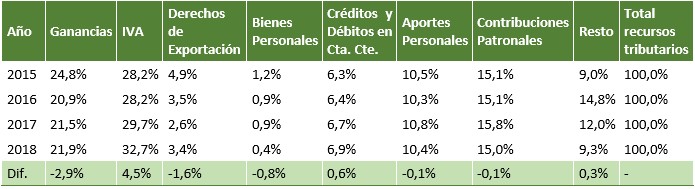

Finalmente, en cuanto a la forma institucional Estado se pueden destacar las siguientes transformaciones: (1) despidos masivos en el seno del sector público, reemplazados con personal de distinto signo político –violando de facto la estabilidad constitucional del empleo público más allá de la posibilidad de hacerlo por la situación contractual de la mayor parte de los afectados–; (2) pérdida de soberanía a partir del acuerdo con el FMI que estableció al organismo como un agente de consulta y control de las decisiones de política económica; (3) un cambio en la composición del gasto con mayor preeminencia de las partidas financieras por sobre gastos sociales; (4) una modificación regresiva en la estructura impositiva (ver tabla 1); (5) una reestructuración de la administración pública que implicó la eliminación de ministerios clave para el bienestar social como los de Salud, Trabajo o Ciencia y Tecnología; y (6) un retiro del Estado de la producción directa de bienes y servicios estratégicos, como los que se generaban en INVAP y Fabricaciones Militares.

Tabla 1. Componentes de la recaudación. En p.p. Fuente: elaboración propia en base a Ministerio de Economía

Fuente: elaboración propia en base a Ministerio de Economía

4. Lineamientos generales para una política de desarrollo (industrial)

La experiencia argentina demuestra que los modos de desarrollo implementados en el pasado reciente han basculado violentamente entre los que priorizan factores de demanda y los que enfatizan la importancia de las políticas de oferta. Aun cuando de la evaluación comparada se verifica que la primera alternativa ha sido claramente superior (en términos financieros, productivos y sociales), ambas han mostrado dificultades para garantizar un proceso de crecimiento sostenido sin problemas de restricción externa (especialmente con el nuevo contexto internacional).

Dicho esto, y en el marco del análisis histórico precedente (que culmina en recesión, con déficits gemelos, hiperendeudamiento y crisis cambiaria), el dilema de política económica para el próximo gobierno está en una pregunta muy simple de comprender y compleja de resolver: ¿cómo se podrá hacer una política fiscal expansiva, que mejore los ingresos reales de los más humildes (y del conjunto de la población) sin aumentar las expectativas de devaluación y forzarnos a implementar restricciones cambiarias cada vez más severas (como extender indefinidamente el súper-cepo de USD200 por mes por persona anunciado por el BCRA el 27 de octubre de 2019 luego del resultado de las elecciones presidenciales), en un contexto de déficit en cuenta corriente y mayor elasticidad ingreso de las importaciones por destrucción del tejido industrial?

• La salida regulatoria: en primer lugar, y es probable que sea la alternativa elegida por las necesidades perentorias y la facilidad de aplicación, muchos abogarán por volver transitoriamente a la etapa final del kirchnerismo: “keynesianismo social con restricción externa”. Se propondrá seguramente incrementar las partidas asignadas al sistema de seguridad social para recomponer el poder adquisitivo de las familias de menores ingresos, garantizando el efecto keynesiano posterior sobre la demanda agregada a través de mayores regulaciones cambiarias, monetarias, comerciales y financieras. Aunque seguramente indispensables a corto plazo, la evidencia empírica reciente nos ha dado muestras de la dificultad de promover con estímulos de demanda una verdadera transformación en la estructura productiva que incremente la tasa de crecimiento del PBI compatible con el equilibrio externo.

• La salida financiera: algunos economistas intentarán persuadirnos de que se trata de ir y ponerse firme con el FMI, o conseguir plata de China para renegociar con el FMI, o simplemente declarar un nuevo default. Aun cuando sean factibles (lo cual en muchos casos es particularmente dudoso), no está claro cuál es el costo asociado de estas alternativas. De todas ellas, quizá la renegociación de la deuda con el FMI pareciera ser el caso más factible (aunque la magnitud de los beneficios –en términos de VAN– quizá sea acotada para la magnitud de la política fiscal/social necesaria en el actual contexto de emergencia alimentaria). Adicionalmente, la salida financiera, aunque resuelve los problemas de liquidez de corto plazo, solo aplaza temporariamente los problemas de solvencia estructurales que nos impulsan periódicamente a ciclos de stop-and-go.

• La salida exportadora: más improbable aún resulta la alternativa de un boom exportador, a excepción de que se espere un significativo aumento exógeno del precio relativo de nuestros principales productos de exportación (algo poco probable dado los precios del mercado futuro de soja que cotiza a un 5% por encima del valor spot) o una cosecha sin precedentes de los principales productos agrícolas. Las recientes devaluaciones del peso han mostrado además que el perfil exportador argentino ha profundizado la insensibilidad de las mismas al tipo de cambio, generando un problema adicional de política económica. Finalmente, conforme fuera explicado en la sección de contexto internacional, el escenario de salida exportador, complejo en un escenario normal, se vuelve aún más inaccesible en el actual contexto de proteccionismo creciente a escala global.

• La salida sustitutiva: vilipendiada por más de 40 años, desde la llegada al poder de los gobiernos dictatoriales en América latina, la estrategia de desarrollo por sustitución de importaciones parecía haber sido dejada en el olvido, sobre todo por su incompatibilidad con el nuevo modo de producción internacional basado en las cadenas globales de valor (CGV). Se esgrime habitualmente que es más fácil solicitarle a una empresa líder de la CGV que produzca una línea de exportación a nivel local que pedirle que sustituya a sus proveedores globales por empresas domésticas. Más allá de la falta de evidencia empírica contundente respecto de esta discusión, el escenario mundial y la necesidad urgente de divisas parecieran forzar a recuperar la tradición estructuralista y agudizar la creatividad para incorporar al mix de políticas públicas una propuesta de sustitución de importaciones superadora de las críticas del pasado.

La presente propuesta de desarrollo industrial se vincula principalmente con la última de estas alternativas (como complemento de la aplicación inicial de la primera de ellas) y puede describirse sobre la base de cinco conceptos principales:

1) La política a implementar debe tener la capacidad de fomentar concomitantemente una expansión en la demanda agregada y un aumento de la oferta de bienes y servicios transables (la primera para atacar inmediatamente los problemas de emergencia social y la segunda para alejar los problemas de restricción externa).

2) Para tal objetivo, los estímulos monetarios (subsidios, protección, demanda, etc.) –en ocasiones transitorios– resultan históricamente insuficientes. No hay mayor rentabilidad coyuntural que garantice comenzar a producir algo que no se produce. El rol del Estado como facilitador de I+D (a través de centros de innovación intra-zona) y los acuerdos institucionales de largo plazo (como los que habitualmente rigen en las zonas económicas especiales) son indispensables.

3) Complementariamente, la magnitud del empleo público argentino, principalmente en provincias y municipios, no sólo no constituye un problema insalvable de la política económica, sino que debe verse como una oportunidad única para implementar un programa de desarrollo industrial/regional a gran escala, eficiente y sostenible.

4) En el contexto en el cual se implementaría la propuesta (mundo proteccionista y déficits gemelos), el programa de promoción industrial debe tener costo fiscal negativo, para no agravar las expectativas devaluatorias, y lograr al mismo tiempo reducir los costos de producción, garantizando ciertos niveles de “demanda cautiva” y el aumento del poder adquisitivo del salario.

5) La forma más eficiente de orientar los esquemas de incentivos para operativizar esta propuesta sigue siendo la figura de las zonas económicas especiales (por la facilidad de implementar esquemas productivos estratégicos, no disruptivos de las condiciones laborales y productivas del resto del territorio), que debieran multiplicarse por todo el país, aprendiendo de las experiencias fallidas para explotar todo su potencial normativo.

Acorde a estos conceptos, los lineamientos generales de la propuesta consisten en transformar los parques industriales provinciales en al menos una zona económica especial por jurisdicción (con reglas fiscales, laborales y productivas de largo plazo, garantizadas por ley), similar a las ya existentes (como Tierra del Fuego) pero con beneficios económicos completamente distintos y especificidades sectoriales regionalmente diferenciadas. Más precisamente se plantea que las nuevas zonas económicas especiales:

• Promuevan sectores productivos vinculados con las capacidades locales existentes (inicialmente con eslabonamientos hacia atrás de las principales actividades productivas regionales, a los efectos de garantizar demanda para los nuevos emprendimientos), que garanticen “ahorro de divisas” a través de sustitución de importaciones con demanda garantizada (por políticas de regulación de comercio o compre estatal).

• Aunque puedan incluir empresas nacionales y transnacionales, promuevan firmas nacionales de mediana escala, siempre y cuando cumplan con los demás requisitos (relevancia sectorial, no despido de trabajadores en cierto período precedente, cierta inversión mínima de capital, programa de capacitación para empleados y contenido mínimo local a través de esquemas similares al de Innova-Auto brasileño).

• Eliminen todos los beneficios impositivos históricamente asociados a estos programas. Preferentemente, las empresas incluidas en el programa deberían pagar todos los impuestos para garantizar costo fiscal negativo. Alternativamente, se podrían otorgar ciertas exenciones impositivas sobre algunos de los tributos, pero garantizando costo fiscal negativo (al menos hasta tanto desaparezca el déficit en cuenta corriente).

• Incorporen un nuevo esquema de beneficios, emergente de las entrevistas desarrolladas a distintos grupos empresarios del país: reducción de costos energéticos y transformación progresiva de la relación laboral (más derechos y no menos para los trabajadores). Respecto de los costos energéticos (según la actividad, gas, luz, agua o todas), se plantea la posibilidad de que el subsidio esté en proporción a los impuestos pagados en cada zona económica especial.

• Pero el aspecto más innovador es el relacionado con la transformación de la relación laboral y sus efectos sobre los salarios reales y el costo laboral. Mientras que en el caso de la energía se trata de un subsidio común, con su costo fiscal asociado (que para dar negativo en total debe ser menor que el beneficio fiscal asociado a empezar a cobrar nuevos impuestos por actividades otrora inexistentes o productos que eran importados), para el caso laboral la idea es completamente distinta: se propone generar una nueva ley nacional (con adhesión de provincias y municipios en contrapartida al aporte nacional de financiamiento para infraestructura de la zona económica especial) para crear un nuevo derecho para los empleados públicos locales. En efecto, sin perder ninguno de sus derechos preexistentes (antigüedad, estabilidad, salario previo, etc.), puedan pasar a trabajar en empresas industriales dentro de la zona económica especial bajo la forma de un contrato de actividad complementario. Las empresas “contratantes” estarían tomando los servicios del empleado público pagando un plus complementario por sus servicios (preferentemente equivalente a la diferencia entre el salario del empleado público y el salario de convenio de la actividad respectiva). De esta manera el costo laboral de la empresa se reduciría drásticamente (más aún dado el tipo de cambio competitivo que tendrá la Argentina hacia fines de 2019), pero los trabajadores involucrados tendrían un aumento en su salario nominal, real y en dólares.

• Complementando este último aspecto, se prevé que cada zona económica especial cuente con un centro de innovación público/privado, financiado en partes iguales por los impuestos recaudados en la propia zona económica especial y el sector público nacional. En efecto, se propone que en tales centros los investigadores trabajen sobre innovaciones que beneficien horizontalmente a las distintas empresas que participan de la zona, obteniendo por ello el salario que ya se encuentran cobrando en el sistema científico nacional (CONICET, universidades, etc.) más un complemento de magnitud similar, financiado con parte de los recursos tributarios extraídos de la zona (incluyendo las modificaciones normativas requeridas para que estos investigadores no queden sujetos a los sistemas tradicionales de evaluación sino a la evaluación colectiva de las empresas de la zona). En caso de que su tarea no sea considerada productiva, los investigadores pueden volver a sus tareas habituales sin perder ninguno de sus derechos preexistentes.

Para que la propuesta sea viable, se requiere anticipar distintos inconvenientes: en primer lugar se requiere de un acuerdo con las distintas provincias y municipios para que participen. Dicho en otros términos, se requiere incentivar apropiadamente a las respectivas jurisdicciones para que tengan los reflejos apropiados y no atenten contra el programa. La incorporación de un esquema de aportes nacionales para la construcción de la infraestructura necesaria para transformar los parques industriales en zonas económicas especiales podría formar parte de ese esquema de incentivos.

Luego se requiere acordar con los sindicatos del sector público (y potenciales sindicatos receptores) para definir la letra chica de la ley a los efectos de garantizar las distintas demandas y requerimientos que hagan de la norma una política consensuada. Entre los acuerdos importantes a alcanzar se encuentran la posibilidad de establecer doble aporte sindical (para no perjudicar al sindicato receptivo), condiciones de trabajo específicas (las del sindicato de origen o de destino, etc.).

En tercer lugar, hay que lograr un buen esquema de incentivos para que los trabajadores quieran participar del proyecto. Teóricamente, el incremento salarial debería ser un incentivo suficiente, pero se pueden discutir incentivos complementarios (i.e. vivienda y energía gratuita en la zona económica especial mientras dure allí su trabajo, posibilidad de retirarse del empleo y volver al empleo público sin mayores inconvenientes administrativos, etc.).

Finalmente, se requiere que las empresas quieran participar. La experiencia previa similar de Doctores en empresas del CONICET no resultó particularmente exitosa. Las empresas no querían participar aduciendo que, aún subsidiado, pagarle a un investigador para trabajar en la firma solo aumentaba los costos sin mayor impacto en productividad. Esto era así porque se suponía que los doctores llegaban a la firma para colaborar con el área de investigación y desarrollo, para nuevos productos y procesos, algo que muy pocas firmas tienen desarrollado y en muy pocos casos tiene los efectos buscados en materia de market share o reducción de costos. Para que no se repita esta experiencia, de las entrevistas surge que los trabajadores deben tener la flexibilidad de participar en distintos sectores de las firmas según necesidad y que, en todos los casos, el Estado debe mantener sus responsabilidades para con los mismos (costos de reasignación nulos para la firma –el trabajador vuelve al Estado–, antigüedad a cargo del Estado, etc.) a menos que la firma decida hacer una oferta a los trabajadores para incorporarlos definitivamente (alternativa disponible para la empresa pero que el trabajador tiene derecho a rechazar). Es importante mencionar en este punto que la propuesta dista sensiblemente de las alternativas tradicionales de subsidios específicos al empleo privado en sectores específicos (cierto tipo de empresas como pymes industriales). Aun cuando en la práctica el esquema diseñado actúa de facto como tales subsidios, su implementación garantiza costo nulo para el sector público nacional en tanto y en cuanto las jurisdicciones involucradas puedan desarrollar las innovaciones administrativas necesarias para cubrir las tareas desarrolladas por los empleados que voluntariamente desean pasar a trabajar al sector privado.

En resumen, la propuesta radica en la creación de múltiples zonas económicas especiales a lo largo y ancho del país, sectorialmente diferenciadas, ancladas en ventajas competitivas (no comparativas) regionales, con el objetivo de sustituir importaciones y apalancándose en demanda cautiva por desarrollo de eslabonamientos hacia atrás (en lugar de los típicos eslabonamientos hacia adelante de los tradicionales programas de sustitución de importaciones en el país). A diferencia de otras experiencias del pasado, estas zonas económicas especiales tendrán costo fiscal negativo (nuevos impuestos recaudados mayores que los gastos fiscales en forma de subsidios), condición clave en contextos de déficit de cuenta corriente (en donde crecientes déficits fiscales pueden acelerar la fuga estructural). Las empresas pagarán todos los impuestos (o al menos la mayoría de ellos), pero participarán del programa para beneficiarse de energía barata y el costo salarial industrial más bajo de la región. En otras palabras, la migración voluntaria, reversible (manteniendo todos los derechos previos), de trabajadores del Estado hacia las zonas económicas especiales garantiza que esta significativa reducción del costo salarial para las firmas se dé, paradójicamente, con aumento de los salarios nominales, reales y en dólares de los trabajadores involucrados (buena parte del salario la sigue pagando el sector público, y la firma se encarga del monto complementario que garantiza el aumento del salario real de quienes participen en el programa). Como el costo salarial es un costo hundido para provincias y municipios, el desarrollo del programa solo propone beneficios fiscales para las jurisdicciones participantes. Finalmente, como ningún incentivo económico garantiza producir algo que no se producía, el componente I+D es crucial. Para ello, se prevé la instalación de los centros de innovación público/privados intra-zona –focalizados en aspectos productivos horizontales para la zona–, cofinanciados por los salarios preexistentes ya pagados por el sistema científico y parte de los tributos recaudados en la zona.

Ninguna política industrial es sustitutiva de una buena política macroeconómica y social. El nuevo modo de desarrollo deberá concentrar sus esfuerzos en reconstituir una jerarquía de formas institucionales compatibles con el bienestar popular, apuntalando la demanda, el consumo interno y la distribución equitativa del ingreso. En esta línea argumental, la evidencia empírica argentina indica que las políticas industriales requieren ciertas condiciones necesarias (aunque no suficientes), como el crecimiento sostenido del consumo interno, la normalización monetaria/cambiaria (reducción del déficit en cuenta corriente), tipos de cambio diferenciales, financiamiento selectivo para sectores clave (capital intensivos) y participación estratégica del sector público (seleccionando sectores, proveyendo demanda, etc.). Para complementar estas medidas necesarias, se propone aquí un programa federal de promoción conjunta de oferta y demanda agregada sin costo fiscal adicional (elemento clave para evitar corridas cambiarias en contextos de déficit en cuenta corriente), sin precarización de las condiciones de trabajo preexistentes, mejorando el poder adquisitivo de los trabajadores involucrados y, principalmente, reforzando la valoración social del empleo público y la sustitución de importaciones como herramientas estratégicas del desarrollo productivo nacional.