Trump, pandemia y después… Trayectoria histórica, coyuntura y perspectivas de la producción y el comercio internacional

El presente trabajo se propone analizar el impacto de la pandemia del Covid-19 en el comercio internacional y las políticas productivas, remarcando el particular y convulsionado contexto internacional en el cual emergió la pandemia. Por ende, se abordarán primeramente las tendencias de mediano y largo plazo en dichas esferas, para luego estudiar el contexto de guerra comercial entre Estados Unidos y China, los efectos de la pandemia y las perspectivas de inserción comercial internacional para la Argentina.

Producción y comercio internacional: tendencias de largo plazo

Primeramente, cabe destacar que las exportaciones como destino de la producción mundial crecieron tendencialmente desde finales del siglo XIX, salvo en el período de entreguerras. En el libro The World Economy, de Angus Maddison, puede apreciarse que las exportaciones como porcentaje del PBI a nivel mundial eran del 4,6% en 1870, 7,9% en 1913 y 9% en 1929, para luego caer a 5,5% en 1950, fruto de las guerras mundiales y el proteccionismo generado por la crisis de 1929. Luego esta variable retoma su tendencia creciente, con un 10,5% en 1973 y un 17,2% en 1998.

Este fenómeno puede estar explicado por distintos factores. Por una parte, el comercio internacional permite aprovechar economías de escala y especialización. Por otra parte, ha sido favorecido por factores institucionales. Como plantea Ha-Joon Chang en su libro Pateando la escalera, los actuales países desarrollados (PD), luego de aplicar políticas proteccionistas para impulsar su industrialización, dotaron a las instituciones multilaterales del comercio internacional de un enfoque liberal, especialmente en la posguerra.

Producción y comercio internacional: tendencias de mediano plazo

Informatización de la producción, tecnologías de la información y las comunicaciones (TICs) y las cadenas globales de valor (CGV)

Esta tendencia de largo plazo se conjugó en las últimas décadas con importantes transformaciones impulsadas por cambios tecnológicos, como la emergencia de las CGV.

Cobrando un fuerte impulso en los PD desde la década de los setenta, la informatización de la producción redundó en una fuerte automatización de diversos procesos industriales. Esta automatización los hizo menos sensibles a los conocimientos especializados de trabajadores calificados, mientras que las TICs potenciaron la transmisión de información a escala global y en tiempo real. Esto favoreció la desintegración y deslocalización de los eslabones industriales de menor valor agregado por parte de las grandes corporaciones globales, especialmente hacia países en desarrollo (PED) de Asia, para aprovechar sus ventajas salariales y programas de promoción industrial, entre otras. Estas corporaciones pasaron a coordinar las CGV, basando su liderazgo en sus capacidades tecnológicas y de comercialización.

Estas CGV redundaron en una más desarrollada internacionalización de la producción. Según datos de Naciones Unidas, en la actualidad más de la mitad del comercio mundial son insumos de uso industrial y bienes de capital.

Nueva división internacional del trabajo

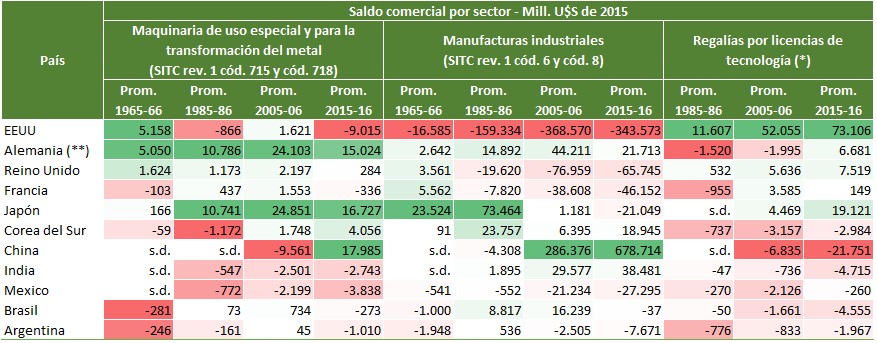

Estas transformaciones reconfiguraron fuertemente la división internacional del trabajo. Como se puede apreciar en la tabla Nº 1, actualmente los PD se posicionan como proveedores de tecnología a nivel internacional; sea incorporada en los bienes –como en el caso de la maquinaria de uso especial–, o desincorporada, y transferida mediante licencias que se retribuyen con regalías. La contracara de este fenómeno fue la industrialización de los países asiáticos, que se tornaron los principales proveedores de bienes industriales a nivel internacional. Aquí se destaca el caso de China, cuya industrialización con orientación exportadora se sustentó en una importante transferencia de tecnología desde los PD, y fue incentivada por un entramado de políticas macroeconómicas, productivas, y comerciales.

Tabla Nº 1: Evolución del saldo comercial sectorial para países y sectores seleccionados

Fuente: Elaboración propia en base a Naciones Unidas.

Nota: Para cada período, aumenta la intensidad del sombreado en verde cuanto mayor es el superávit comercial, mientras que aumenta la intensidad del sombreado en rojo cuanto mayor es el déficit comercial.

(*) Nota: Para el período 1985-86 corresponde a la clasificación “regalías y derechos de licencia” del BPM5 del FMI, mientras que para el resto representa los “cargos por el uso de la propiedad intelectual” del BPM6 del FMI. En el caso de Francia, el dato de 2005-06 también corresponde a “regalías y derechos de licencia” del BPM5.

(**) Nota: Para 1965-66 y 1985-86 incluye solamente a la Rep. Federal de Alemania.

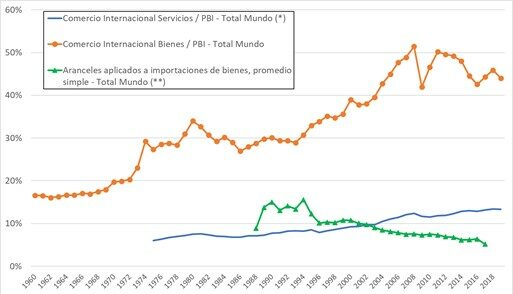

Estas mutaciones estuvieron incentivadas por modificaciones institucionales a nivel internacional. Por un lado, en la esfera multilateral los acuerdos firmados tendieron a reducir aranceles a los bienes (en menor medida en los bienes agrícolas, protegidos por los PD; y persistiendo una importante variabilidad sobre ese promedio, para proteger sectores específicos), e incorporaron temáticas vinculadas al posicionamiento de los PD como proveedores de tecnología, como acuerdos sobre derechos de propiedad intelectual (DPI). Estas regulaciones fueron complementadas por un entramado de acuerdos regionales y bilaterales que reforzaban estas medidas. De esta forma, como podemos apreciar en el gráfico Nº 1, a la par que se reducían los aranceles aplicados a nivel global, aumentaba la apertura económica, tanto en bienes como en servicios.

Gráfico Nº 1: Evolución de la incidencia del comercio internacional de bienes y servicios

en el producto bruto mundial y de los aranceles aplicados a importaciones de bienes a nivel mundial

Fuente: Elaboración propia en base a Banco Mundial.

(*) Nota: Información disponible a partir de 1975.

(**) Nota: Información disponible para 1988-2017.

Siglo XXI: China, EE.UU., los desequilibrios globales y el retorno del proteccionismo industrial

Estas transformaciones dieron como resultado los denominados “desequilibrios globales”, especialmente luego del ingreso de China a la Organización Mundial de Comercio (OMC) en 2001, con un abultado superávit comercial industrial para el gigante asiático, correlato del déficit estadounidense (tabla Nº 1). La crisis de 2009 frenó la tendencia a la apertura económica en bienes, aunque la misma siguió su curso en los servicios (gráfico Nº 1).

La crisis internacional y los efectos de la desindustrialización son parte de los factores explicativos de la victoria de Trump en EE.UU., quien retiró a su país de las negociaciones del Trans-Pacific Partnership, renegoció el NAFTA, y aumentó aranceles a las importaciones provenientes de China, en una escalada de la disputa comercial entre ambas potencias. En ese contexto, instituciones como la OMC se vieron deslegitimadas, especialmente por parte del gobierno de Trump. Su administración virtualmente paralizó el tribunal de la OMC que se aboca a las apelaciones en las disputas comerciales, ya que se negó a nombrar nuevos miembros en él, según lo publicado por el New York Times el 8 de diciembre de 2019.

La pandemia y sus efectos en el comercio internacional

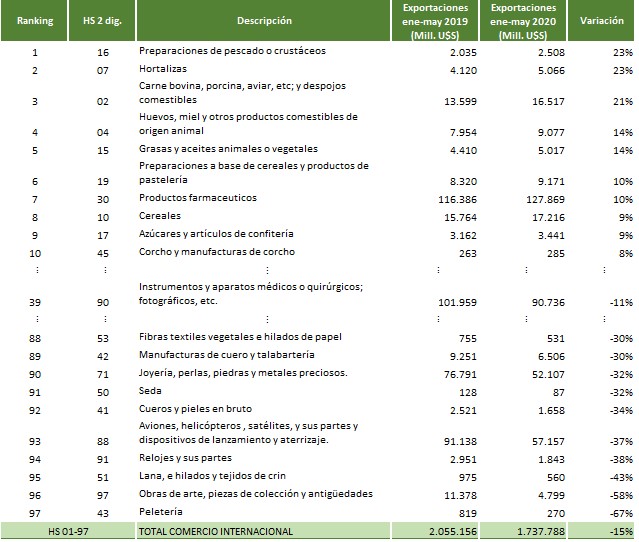

Este es el convulsionado contexto en el cual se inició la crisis del Covid-19. En la tabla Nº 2 podemos apreciar el efecto de la pandemia en el comercio internacional, a través de las exportaciones de la UE28, EE.UU., Japón y la India; grandes polos exportadores con disponibilidad de información mensual actualizada. Las exportaciones acumuladas entre enero y mayo en esos países cayeron un 15% interanual entre 2019 y 2020.

En términos sectoriales, podemos destacar que el contexto de incertidumbre y la caída de ingresos generada por la pandemia ocasionó que cayeran en el comercio internacional los bienes de lujo (joyería, obras de arte, etc.), mientras que los alimentos, bienes de primera necesidad menos sensibles a las variaciones de ingreso, dominan el ranking de los productos que aumentaron sus exportaciones. Por el lado de la oferta, es probable que las medidas de aislamiento y restricciones de movilidad implementadas para frenar la difusión del coronavirus hayan afectado en menor medida a la producción de alimentos, localizada en áreas rurales y suburbanas.

Tabla Nº 2: Evolución interanual 2019-2020 de las exportaciones acumuladas entre enero y mayo en la UE28, EE.UU.,

Japón, y la India. Ranking de sectores con mayores aumentos y caídas de exportaciones

Fuente: Elaboración propia en base a Naciones Unidas y Banco Mundial.Nota: Considerando la escasa disponibilidad de información de exportaciones mensuales actualizada, se incluyó solamente las exportaciones de EEUU, UE28, Japón y la India. Estos cuatro países por sí solos representaron el 45% de las exportaciones mundiales de bienes en 2017-19.

La única actividad industrial que aumentó significativamente sus exportaciones en el contexto de la pandemia fue la industria farmacéutica; incluso a pesar de distintas trabas a las exportaciones de fármacos, insumos y aparatos médicos que diversos gobiernos aplicaron para garantizar su aprovisionamiento interno. EE.UU., uno de los países que aplicó estas restricciones, es el único de los países analizados donde las exportaciones de fármacos cayeron en el período bajo estudio (2% de caída interanual). Por otro lado, estas restricciones parecen haber afectado en mayor medida a los instrumentos y aparatos médicos, cuyas exportaciones en los países seleccionados se redujeron, pero en menor medida que las exportaciones totales.

Comercio internacional y políticas productivas en la pospandemia: potenciales oportunidades para la Argentina

Como hemos apreciado, uno de los efectos de la pandemia fue aumentar el carácter estratégico de la industria farmacéutica; industria con buenas capacidades acumuladas en la Argentina, de las que más invierten en investigación y desarrollo, y una de las manufacturas de origen industrial de mejor desempeño comercial externo del país. Por ende, en el actual contexto y en la pospandemia, una de las opciones posibles para el diseño de políticas productivas es aprovechar los márgenes existentes en los compromisos multilaterales sobre DPI para favorecer la transferencia tecnológica desde los PD y potenciar las capacidades productivas de la industria farmacéutica en la Argentina.

Paralelamente, estudios recientes como el de Michael Hendryx y Juhua Luo, publicado en junio del 2020 en Environmental Pollution, arrojaron resultados preliminares que detectaron una mayor tasa de letalidad del Covid-19 en regiones con mayores emisiones de material particulado de los motores diésel. De confirmarse estos resultados, los gobiernos tendrán más motivos para sostener e incluso potenciar los incentivos fiscales presentes en diversos países para catapultar la transición a la movilidad eléctrica, ya que esta tecnología no genera emisiones de tubo de escape. Esta transición abre una ventana de oportunidad para la Argentina para reposicionarse en la cadena regional y global automotriz; en base a sus recursos humanos calificados en química e ingeniería eléctrica (conocimientos relevantes para el powertrain eléctrico), y en las capacidades científicas acumuladas en torno al litio (recurso natural clave de las baterías de vehículos eléctricos), entre otras.

Síntesis y perspectivas

En el corto plazo, el actual aumento del comercio internacional de alimentos, reflejado por ejemplo en la recuperación reciente del precio internacional de la soja, posibilitará un incremento de las exportaciones del complejo agroalimentario argentino. Sin embargo, el desafío del país sigue siendo transformar su especialización internacional de manera de complementar estas exportaciones agroalimentarias con ventas externas de sectores de mayor densidad tecnológica; que permitan más volumen de exportaciones, así como mayores ganancias a través del comercio internacional.

El contexto de guerra comercial y de pandemia posiblemente relaje las restricciones de corto plazo para las políticas de protección comercial. Sin embargo, las tendencias de mediano y largo plazo de la internacionalización de la producción demuestran que el diseño de políticas debe tener como prioridad la inserción exportadora de los sectores promovidos. Por ende, es conveniente evitar una política de protección comercial generalizada que pueda redundar en un sesgo antiexportador, y que a la par no altere significativamente los precios relativos, ya que ello reduce la selectividad sectorial de las políticas y no permite promover sectores estratégicos.

Por otro lado, el diseño de políticas no debe acotarse a las políticas de comercio exterior, sino que se torna necesario coordinarlas con las productivas y científico-tecnológicas, entre otras. De esta forma, se logrará incentivar la acumulación de capacidades productivas y tecnológicas que permitan aumentar la competitividad de los sectores promovidos, con la finalidad de lograr una mayor orientación exportadora de su producción.

Desde ya, este diseño e implementación de políticas coordinadas es un desafío significativo, y requiere de importantes capacidades por parte del Estado. Esta temática excede los objetivos del presente trabajo, cuyo propósito fue analizar las trayectorias de mediano y largo plazo de la producción y el comercio internacional, así como remarcar la particular coyuntura en la cual emergió la pandemia, con miras a aportar al debate sobre el diseño de políticas económicas en la Argentina.