El marco global pone serias restricciones a una fiscalidad de progreso

Los flujos financieros ilícitos, la evasión y elusión fiscal son el principal obstáculo para lograr un sistema fiscal progresivo. Ante la negativa de los países centrales y los organismos internacionales a incrementar los controles, la solución pasa por incrementar los impuestos al capital.

| Por Markus Meinzer* |

Una parte del apartado “Las inadecuadas respuestas internacionales” forma parte del documento “Hágannos Pagar Impuestos Si Pueden – América Latina”, que será publicado próximamente por Tax Justice Network y fue escrito por Tomas Lukin.

Desde la década de 1980 América latina registró un significativo aumento en la imposición general sobre bienes y servicios que se convirtió en la principal fuente de recursos. La generalización y fortalecimiento de los impuestos al consumo y los salarios fue impulsada desde los organismos multilaterales de crédito como mecanismo para recaudar, al tiempo que el FMI y el Banco Mundial reclamaban la apertura comercial y liberalización del sector externo. Así, el Impuesto al Valor Agregado (IVA) aumentó su participación desde 23% en 1990 hasta 36% en 2008. Como consecuencia de la reducción en los niveles de protección arancelaria y la eliminación de los impuestos a las exportaciones en la mayoría de los países los ingresos provenientes del comercio exterior y transacciones internacionales cedieron desde el 16% en 1990 hasta 7,2% en 2008.

En los países desarrollados la relación entre impuestos directos e indirectos es la inversa. Esta diferencia significativa se registra aun cuando el nivel de imposición del IVA es muy similar –incluso inferior– entre los países de la región y el resto del mundo. En América latina alrededor del 60% de los ingresos tributarios del conjunto de países proviene de la imposición de bienes y servicios, mientras que solo un 30% corresponde a impuestos a la renta, ganancias de capital, dividendos, patrimonio y otros impuestos directos. Por eso, el punto de partida fundamental para alcanzar un sistema fiscal progresivo es revertir la escasa contribución del capital al financiamiento del Estado y los servicios públicos.

Las causas de esta transformación de los sistemas fiscales son complejas pero todas tienen como raíz el desmantelamiento de los controles de capital, la desregulación del mercado financiero, la eliminación de las regulaciones a la inversión y la administración del comercio que fueron aplicadas, en muchas oportunidades, en el marco de los programas de ajuste estructural impulsados por el FMI y el Banco Mundial. Como resultado de ese proceso, los flujos financieros internacionales superaron ampliamente a los flujos de mercancías globales. Por su parte, los inversores individuales o institucionales, como las empresas multinacionales, comenzaron a presionar a los países con la relocalización de sus industrias o proyectos de inversión como mecanismo para obtener distintos beneficios fiscales y regulatorios. Ese proceso dio lugar a una competencia fiscal entre países (e incluso entre provincias de un mismo país) para ver quién ofrecía más beneficios y regulaciones más laxas y así atraer empresas. Como resultado, un amplio número de Estados se inventaron como paraísos fiscales donde las compañías podían relocalizar los réditos en papel o las cuentas bancarias sin pagar impuestos y cubriéndose en el máximo anonimato y secretismo. La simplicidad con la que se pueden abrir cuentas offshore o inscribir sociedades anónimas en otros países da lugar a un vacío de regulación.

En materia tributaria el resultado es chocante y genera situaciones irrisorias. Por ejemplo, una empresa multinacional productora de cerveza puede pagar menos impuestos sobre la renta en Ghana que una de sus empleadas que vende cerveza en la calle (ver reporte por ActionAid sobre SABMiller). Personas como Warren Buffet, el tercer hombre más rico del planeta según Forbes 2011, reclaman abiertamente una mayor imposición de la riqueza. En el New York Times, Buffet dijo en agosto de 2011: “Los impuestos a las ganancias que yo pagué, así como los impuestos sobre los salarios que yo pagué y que fueron pagados por mí, sólo representaban el 17,4% de mis ingresos imponibles –y esto es un porcentaje menor que el abonado por cualquiera de las 20 personas trabajando en nuestra oficina. Su carga tributaria era entre el 33% y 41% y en promedio era el 36%”.

Los paraísos fiscales funcionan como ariete en la competencia fiscal que nos llevó a esta situación insostenible.

Magnitudes: flujos ilícitos y pérdidas por evasión fiscal

Para conseguir un cambio político es necesaria, como punto de partida, una base científica bien establecida que describa y analice el problema. Ahí encontramos el primer obstáculo para hacer frente a los paraísos fiscales: no hay estimaciones oficiales que describan y analicen el problema en suficiente detalle. Aunque es evidente que el monto exacto de evasión fiscal mundial o por país no se puede calcular, ya que es una actividad ilegal, los gobiernos podrían hacer esfuerzos para estimar los montos y los flujos ilegales con más detalle al cruzar y utilizar información del Banco de Pagos Internacionales (BIS), el FMI y otros organismos cuya información no está disponible para el público general. Frente a esa ausencia, la sociedad civil comenzó a trabajar activamente en la materia y, más recientemente, Naciones Unidas comenzó a contribuir con esta tarea.

En 2005, Tax Justice Network (TJN) publicó “Tax Us If You Can”, donde estimó econométricamente que la pérdida de ingresos públicos por evasión fiscal como consecuencia de las inversiones financieras de personas físicas en centros offshore es de U$S 255 mil millones por año (basado en datos de Meryll Lynch y otras fuentes).

En Estados Unidos, la representación del Estado de Florida en el Congreso de ese país estimó en una carta dirigida en 2011 al secretario del Tesoro de Estados Unidos, Timothy Geithner, que en Estados Unidos los no-residentes poseen inversiones en cuentas financieras por U$S 3 billones. El objetivo de la misiva era defender el secreto bancario de que gozan esas inversiones y sus propietarios en un intento para frenar un proyecto de ley que hubiera forzado a reportar el nombre de los titulares de esas cuentas al IRS, el organismo recaudador norteamericano. La carta argumentaba que si esta legislación avanzaba, esos fondos se fugarían ya que precisamente se encontraban invertidos allí por la posibilidad de preservar el anonimato de las cuentas y el beneficio de la no-imposición.

En noviembre de 2011, Tax Justice Network estimó en su publicación “The Cost of Tax Abuse” el costo mundial anual por evasión fiscal doméstica e internacional en U$S 3,1 billones o el 5,1% del PBI global. La estimación se basó en estimaciones del Banco Mundial sobre el tamaño de las economías subterráneas de muchos países y en estimaciones de la tasa promedio efectiva de impuestos en estos países publicados por la Heritage Foundation.

Un estudio realizado por el GFI y el PNUD publicado en 2011 reveló que los países menos desarrollados (o “en desarrollo”) perdieron U$S 197 mil millones por flujos financieros ilícitos entre 1990 y 2008. El volumen total de flujos financieros ilícitos provenientes de países en desarrollo era U$S 8,44 billones entre 2000 y 2009. El 5% de de los flujos ilícitos financieros son sobornos, el 35% son dineros sucios provenientes de actividades ilegales como el tráfico de drogas, armas y personas, y el 60% está relacionado con el comercio exterior y motivado por la evasión fiscal y/o aduanera.

Es importante tomar en cuenta que los principales países receptores de estos flujos financieros ilícitos se descubrieron en 2010 en otro estudio del GFI: “The Absorption of Illicit Financial Flows from Developing Countries”. Estos no eran los sospechosos de siempre, es decir los típicos centros financieros offshore, sino las avanzadas economías occidentales. GFI escribió:

“Nuestro trabajo demuestra que los países desarrollados son los principales receptores del dinero que se fuga de los países en desarrollo. Los bancos de los países desarrollados absorben entre el 56% y el 76% de esos flujos, una cifra considerablemente mayor que la de los centros financieros offshore. Así, el problema de la absorción de los flujos de capitales ilícitos recae fundamentalmente sobre Europa y Estados Unidos, aún más que sobre los paraísos fiscales y las jurisdicciones del secreto”.

Paraísos fiscales, una cuestión perversa

En TJN preferimos hablar de “jurisdicciones del secreto” (secrecy jurisdictions) en vez de “paraísos fiscales”. Esto se debe a que las bajas tasas de impuestos no serían un problema en sí mismo si hubiese transparencia y las administraciones tributarias de todo el mundo pudiesen conocer desde afuera a cada uno de sus ciudadanos que resulta dueño de cuentas bancarias o trusts o sociedades anónimas en el extranjero. Si el sistema funcionara así, no habría problema con el bajo nivel de los impuestos característico de estos países. El problema clave es el velo de opacidad, de falta de transparencia que se crea deliberadamente en las jurisdicciones secretas y que impide a las instituciones nacionales competentes detectar a sus ciudadanos usando las regulaciones (tributarias, societarias, y otras) de dicha jurisdicción secreta.

Caben pocas dudas de que las “listas negras” de paraísos fiscales o centros offshore publicadas por la OCDE y otras organizaciones internacionales en los años 2000 y 2009 fueron inconsistentes. En el año 2000, por ejemplo, faltaron Suiza y Luxemburgo, mientras que en la lista “negro-gris-blanco” difundida en 2009 no figura Londres, el centro offshore más grande del mundo, ni los Estados Unidos que con su programa Qualified Intermediaries (QI) de inversiones anónimas atrae billones de dólares del extranjero no declarado, gran parte proveniente de América latina.

Dadas estas inconsistencias y la confusión en las definiciones de lo que constituye un paraíso fiscal, en 2009 TJN publicó por primera vez su programa de investigación sobre jurisdicciones del secreto, y se publicaron los resultados en el sitio web www.secrecyjurisdictions.com con más de 1.200 páginas de datos. En el año 2011 toda la base de datos fue publicada por segunda vez.

A la vez, TJN publicó el Índice de Opacidad Financiera (Financial Secrecy Index), que se nutre en gran parte de esta base de datos. La meta principal de este índice era corregir una perspectiva distorsionada acerca de las jurisdicciones del secreto más importantes del mundo. La imagen tradicional de unas islas exóticas con palmeras y maletas llenas de dólares constituye una desviación de la realidad, un “error”. En 2011, se demostró que las jurisdicciones que más contribuyen al sistema financiero opaco global están lideradas por Suiza, Islas Caimán y Luxemburgo, seguidos por Hong Kong y Estados Unidos.

Otro resultado importante del segundo índice de opacidad fue el reconocimiento de que ser o no una jurisdicción secreta hoy en día ya no es una cuestión de “blanco o negro”. Es más, hay que enfatizar que la mayoría de los países –en uno u otro punto– brindan grados variables de anonimato o “secretismo” a los inversores extranjeros. Esto puede ocurrir intencionalmente, o por falta de adecuados mecanismos de transmisión de la información.

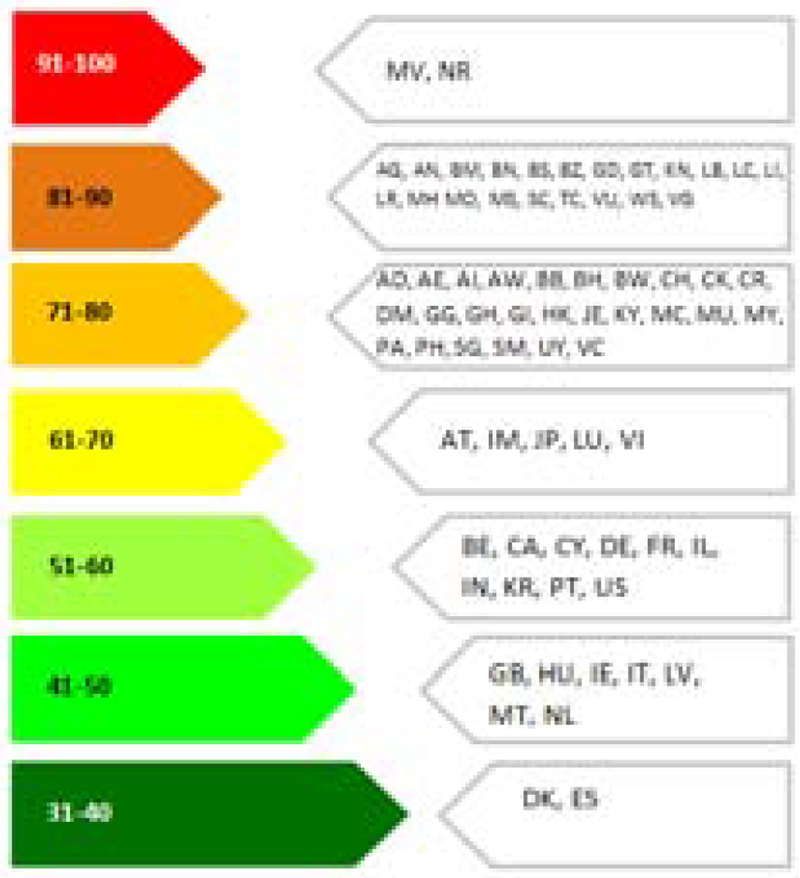

Por esto, el Índice 2011 hace hincapié en el espectro de opacidad que podemos observar entre los países. Así se contrarresta la tendencia usual de los grandes poderes de señalar con el dedo a pocos supuestos “villanos” para desviar la mirada de la propia casa. El gráfico 1 muestra los niveles de opacidad/“secretismo” que exhiben los 73 países analizados (los códigos ISO del gráfico pueden verse en http://www.europarl.europa.eu/transl_es/plataforma/pagina/maletin/colecc/glosario/pe/paises.htm).

Gráfico 1. Jurisdicciones del secreto ordenadas por puntaje

Fuente: FSI 2011.

Ahí se encuentra el segundo obstáculo para (re)construir un sistema fiscal progresivo: las mayores potencias mundiales que se encuentran en el seno de poderosas organizaciones internacionales como la OCDE, son importantes jugadores en el sistema financiero offshore que se nutre de y esconde plata proveniente de la evasión fiscal, del crimen organizado y de sobornos. Las políticas internacionales desarrolladas por estos mismos organismos son poco efectivas y constituyen políticas simbólicas. Existe un vacío institucional internacional en materia tributaria que sólo una decidida alianza de países con integridad y con participación de la sociedad civil puede llenar con credibilidad.

En ese sentido Jorge Gaggero, del CEFID-AR, destaca la complejidad de los “intereses cruzados” al interior del G20 para avanzar en temas como los paraísos fiscales. Dentro de los veinte países miembros conviven los principales perjudicados por los flujos financieros ilícitos como China, India, México, Rusia y Arabia Saudita, y los más beneficiados en términos relativos por la fuga de capitales como son Estados Unidos, el Reino Unido y la Unión Europea. Al mismo tiempo contempla Estados que son la sede de los principales paraísos fiscales como el Reino Unido y Europa continental, o naciones que experimentan una fuga sostenida y son sede de jurisdicciones del secreto como China con su región administrativa especial, Hong Kong.

Las inadecuadas respuestas internacionales

El tercer obstáculo para lograr un sistema fiscal progresivo a escala nacional se desprende del punto anterior; se trata de los distintos conflictos de intereses existentes al interior de los organismos multilaterales. Estas organizaciones desarrollaron mecanismos ineficientes para hacer frente a una amplia gama de problemas y los han promovido a nivel internacional. Dos de esos mecanismos merecen detallarse aquí.

Primero, la respuesta del G20 y la comunidad internacional al tema de evasión fiscal en el marco de la crisis financiera en el mundo OCDE fue promover el Foro Global de transparencia e intercambio de información tributaria y su estándar. Este estándar fue diseñado en el seno del mundo offshore entre 2000 y 2002 por una agrupación de once paraísos fiscales (como Islas Caimán, Bermuda, San Marino) y la OCDE. La mayoría decidió, en esta agrupación, establecer el sistema de tratados bilaterales de intercambio de información tributaria, conocidos bajo su sigla inglesa TIEA (Tax Information Exchange Agreements). Entre otras debilidades importantes, el problema más significativo del estándar es que sólo permite el intercambio de información por solicitud para casos individuales (“uno por uno”). Vale decir, una administración tributaria tiene que conocer el hecho antes para poder solicitar la información que, luego de obtenida, le podría permitir probar el hecho en cuestión. Por ejemplo, y entre otras informaciones requeridas, antes de poder pedir información hay que proporcionar el nombre del propietario de las cuentas bancarias, la identificación del banco, las circunstancias del caso y explicaciones acerca de por qué la parte solicitante piensa que la información esté disponible en la jurisdicción interrogada. De hecho, solamente se pueden pedir datos en los casos para los cuales la administración tributaria ya dispone de medios probatorios (por lo menos, cuando la contraparte es un paraíso fiscal).

Si bien este sistema puede ayudar a completar los casos avanzados por un investigador tributario, no brinda la información necesaria para investigar y conocer nuevos casos. Sin tener una sospecha concreta, hoy no se puede pedir información. Por ende, este sistema no asegura efectos de disuasión significativos. Esto no cambió después del 2010, cuando se lanzaron las nuevas evaluaciones mutuas llevadas a cabo por ese Foro Global. Las evaluaciones mutuas, al contrario, ponen el foco en los sospechosos de siempre, que son muchas veces islas aisladas que no adhieren lo suficiente al estándar, arriesgando distraer la mirada de los problemas que existen al interior de los grandes poderes occidentales.

Estudios académicos recientes confirman que la firma de TIEAs y la campaña del G20 en términos de localizaciones de depósitos bancarios no tuvieron un efecto relevante de disuasión. De este modo, los problemas asociados a los flujos financieros ilícitos y el distorsionado patrón de inversiones de portafolio global permanecen intactos, mientras que la OCDE y el Foro Global reclaman, jubilosos, el supuesto fin del secreto bancario.

El cambio en el pensamiento del director de área fiscal de la OCDE parece haber generado también un cambio de eje en el tratamiento de esta cuestión. En una entrevista del International Tax Review a Pascal Saint-Amans dice:

“A pesar de su rol central en materia de transparencia e intercambio de información en la OCDE a lo largo de los últimos años, Saint-Amans no ve a estas cuestiones como un aspecto central de su gestión: ‘La transparencia es central y nosotros tenemos una agenda en la materia. Pero para mí, el negocio central de la OCDE son los tratados impositivos, los precios de transferencia y la eliminación de la doble imposición. Debemos regresar a nuestra actividad principal, no estoy seguro de que haya sido abandonada pero podríamos reforzarla para asegurarnos de que tenemos los principios adecuados e implementables’”.

El énfasis del funcionario de la OCDE en la tarea de evitar la doble imposición indica una preocupación primaria a favor de los intereses de corporaciones multinacionales y sus inversores que abrirá, entre otros, el camino para que los paraísos fiscales firmen tratados de doble imposición en vez de tratados limitados al intercambio de información, aunque no tengan actividad económica sustancial. La práctica favorecida por corporaciones de “treaty shopping” se va a intensificar como resultado, y en consecuencia las corporaciones van a lograr su objetivo: pagar menos impuestos. El cambio de foco anunciado por la OCDE, junto con su oposición a la implementación de un sistema de transparencia corporativa a través de cuentas país por país (“country-by-country reporting”) sugeridas, entre otros, por la sociedad civil, permitirá abrir nuevas oportunidades de elusión y evasión fiscal para las empresas multinacionales.

El segundo “mecanismo débil” promovido por organismos internacionales está vinculado con la necesidad de las naciones de que las multinacionales paguen impuestos. Los “precios de transferencia” son un problema muy importante a este respecto.

Los precios de transferencia son los valores que utilizan las compañías –en buena medida a su arbitrio, para satisfacer sus intereses; vale decir, a costa de los fiscos nacionales– para el intercambio intrafirma de bienes y servicios a nivel internacional. Es una práctica considerada en grandes partes del globo normal y legal siempre y cuando se desarrolle mediante el uso del denominado principio del precio justo establecido por la OCDE. El arm’s length principle, como se lo denomina en inglés, dispone que las empresas deben cobrar por sus bienes y servicios un precio equivalente a aquel que resultaría del comercio entre dos entidades no vinculadas. Se supone que el precio que surge de este principio se equipara, en forma aproximada, al precio en el mercado mundial.

Sin embargo, en la práctica, existen precios dentro de las complejas cadenas de producción global que son muy difíciles de establecer porque son específicos a esas compañías, tales como marcas, propiedad intelectual, patentes, servicios, asesoramiento, franquicias, logotipos y otros activos intangibles. Incluso existen dificultades para valuar algunos componentes terminados de los productos que nunca van a ser vendidos en un mercado abierto.

A través de este mecanismo las empresas pueden establecer entonces precios que les permiten registrar sus ganancias en cualquier jurisdicción donde posean una subsidiaria o firma controlada. En un contexto donde según la OCDE 2002 el 60% del comercio internacional se realiza entre subsidiarias de las mismas empresas multinacionales, la posibilidad de llevar adelante las comparaciones necesarias para aplicar el principio del precio justo y evitar abusos en materia fiscal son limitadas. Por ello estas normas, tal como son formuladas e interpretadas por la OCDE, representan un problema sobre todo para países en desarrollo por ser demasiado complejas e inefectivas para intentar limitar con eficacia los abusos.

Las prácticas más utilizadas para “abusar” de los precios de transferencia de acuerdo con Murphy, Palan y Chavagneux, tres especialistas británicos, son:

• Subfacturación de las exportaciones en el país productor a través de un destino ficticio, un paraíso fiscal, que luego vende el bien a su valor “real”. La diferencia entre ambos precios, el del paraíso y el del destino efectivo, es el monto de la fuga de capitales. Esos beneficios son registrados en una jurisdicción con baja o nula imposición a la renta. De este modo, la exportación de las mercancías sigue dos trayectorias, una contable con un recorrido que se triangula a través de un paraíso fiscal y otra física ya que los bienes, en rigor, fueron embarcados directamente por la firma desde el país exportador hacia el importador, sin intermediarios.

• Sobrefacturación de importaciones. La sobrecarga en el precio constituye la fuga de capital que suele ser depositada en una cuenta bancaria offshore de la importadora.

• Declarar información errónea acerca de la calidad o el grado de los bienes importados para sustentar la sobre o subdeclaración realizada.

• Brindar información inexacta acerca las cantidades importadas para “dar sustento” a la sobre o subdeclaración practicada.

• Diseñar transacciones ficticias a través de las cuales se “realiza” un desembolso, aunque la operación nunca se materialice. Una estrategia difundida es la de pagar por importaciones o servicios que nunca terminan llegando a destino, o por intereses para cancelar préstamos del exterior (originados usualmente en un paraíso) que constituyen –en rigor– inversiones de capital (“equity”) “disfrazadas”.

Al mismo tiempo, la OCDE desarrolló criterios globalmente utilizados para las operaciones con precios de transferencia basados en el criterio del principio de plena competencia (arm’s length principle).

A pesar de su creciente difusión y aceptación, el principio de plena competencia –tal y como es promovido por la OCDE– resulta cuestionado. Los especialistas de Tax Justice Network, David Spencer y James Henry, advierten que:

• La metodología es muy compleja de instrumentar incluso para las administraciones tributarias de los países desarrollados.

• No existen datos sobre “precios de mercado” y transacciones necesarias para realizar las comparaciones. Este representa el principal obstáculo práctico para implementar el principio de plena competencia de la OCDE. El rentable mercado de información está dominado por un puñado de empresas de bases de datos holandesas y europeas. Henry advierte que es necesario bajar los precios o requerir que las multinacionales corran con los costos de los estudios. Además, existen mercados para los cuales no existen comparaciones posibles.

• Pero incluso cuando existe la evidencia necesaria, el mecanismo de “resolución de disputas” que impulsa la OCDE está sujeto a un largo y costoso proceso legal.

• Una fuente de apoyo significativa para la hegemonía de las prácticas de precios de transferencia de la OCDE proviene de sectores que tienen intereses particulares en su continuidad. Empresas auditoras, estudios de abogados y consultoras que obtienen jugosos ingresos por brindar servicios vinculados a estos sistemas. Cuanto mayor sea la complejidad de las reglas y más dificultades existan para la administración, mayores serán los ingresos de estos “especialistas”.

Conclusión

A nivel internacional, el primer problema es la ausencia de un foro adecuado para atacar los problemas derivados de los flujos financieros ilícitos, la evasión y elusión fiscal. La necesidad de mejorar el abordaje fiscal sobre las empresas multinacionales y la relevancia que posee poner en práctica un sistema de intercambio de información fiscal efectiva son las dos áreas más visibles del problema. Mientras que la OCDE carece de legitimidad y tiene fuertes conflictos de interés en su interior, a la ONU le faltan recursos y, posiblemente, se encontrará también –en algún momento– con sus propios conflictos de interés. A nivel nacional, las posibilidades de acción son limitadas sin arriesgar el retorno de un nacionalismo destructivo. Sin embargo, algunos mecanismos unilaterales tales como la iniciativa FATCA (Foreign Account Tax Compliance Act) de los Estados Unidos podrían ayudar al desarrollo de una dinámica decisiva al tratar directamente con el sector privado en el extranjero, en vez de negociar con gobiernos. Se trata de una ley norteamericana que estará vigente desde 2013 y requiere a todos los intermediarios financieros del exterior que quieran hacer negocios en Estados Unidos que envíen informes fiscales acerca de las cuentas que poseen ciudadanos norteamericanos a la autoridad fiscal de ese país. Algunos países como Francia, Alemania, España e Inglaterra ya se comprometieron a cooperar con Estados Unidos por lo que es posible que la FACTA termine volviéndose una iniciativa multilateral.

La Task Force on Financial Integrity and Economic Development promueve cinco medidas que podrían contribuir a reducir los obstáculos que interpone el sistema financiero internacional a la construcción de un sistema fiscal progresivo. Por ejemplo, las empresas deben comprometerse a difundir información sobre sus actividades en cuentas país-porpaís. De este modo, todas las partes interesadas a nivel global podrán conocer en qué países tienen presencia, qué tipo de empresa los representa –filial, subsidiaria, franquicia–, qué nombre utilizan en cada lugar, quiénes son sus directivos reales y no aquellos que “alquilan” sus identidades, cuáles son las actividades que allí desarrollan, cuántos impuestos pagan y por qué conceptos, su rentabilidad, costos laborales y cantidad de empleados, hasta emisiones de dióxido de carbono de las que fueran responsables.

Hacer frente, en el mediano plazo, a los obstáculos internacionales para construir un sistema fiscal progresivo también requerirá repensar el modelo de sociedad y bienestar basado en el aumento del consumo. Puede ser necesaria la educación y maduración de las futuras generaciones para que se entienda que el excesivo consumo no cumple, ni en el norte ni en el sur del planeta, su promesa de una vida plena, más satisfactoria. Si la política fiscal partiese de esta premisa es posible que se alcancen en un menor plazo mejoras concretas para las personas más vulnerables de nuestro planeta.

* Tax Justice Network – International Secretariat.