Fiscalidad y minería en la Argentina: el caso de la renta del oro en el marco de la crisis financiera internacional

La megaminería en nuestro país cuenta con las facilidades que le otorga un marco regulatorio muy débil. El Estado y las empresas multinacionales se reparten la renta minera en un marco de crisis global con incremento de los precios internacionales del oro. ¿Qué debe cambiar en el sector?

| Por Pilar Palmieri* |

En los últimos años, el mercado de materias primas ha sufrido el contagio de la crisis financiera internacional. Las cotizaciones de los principales commodities han acompañado los movimientos especulativos de los derivados financieros. Mientras que el estallido de la burbuja especulativa a fines de 2008 afectó a los precios de los principales commodities, el precio del oro apenas sufrió este shock y rápidamente recuperó su tendencia creciente, generándose un proceso de aceleración en el crecimiento de los precios internacionales del metal. A partir de entonces, año tras año el precio del oro supera sus máximos históricos, al punto que en los últimos seis años el mismo se ha cuadruplicado.

Este proceso encuentra a la Argentina como un país productor de oro, en una etapa de plena expansión de la producción, con un marco regulatorio muy débil diseñado durante la década de los ’90 y sin grandes modificaciones en el período de la posconvertibilidad. A su vez, la actividad minera en la Argentina se encuentra altamente concentrada, extranjerizada y con un perfil claramente exportador. Ahora bien, el oro, como el resto de los productos mineros, es una riqueza natural, un recurso no renovable de carácter nacional. Entonces resulta central estudiar quién se apropia de la riqueza de estos recursos, de la revalorización que existe actualmente y, más aún, cómo incide esto en las decisiones de producción y apropiación intertemporal.

Dentro de esta discusión, partimos del concepto de “renta ricardiana” y del análisis del régimen tributario que afecta al sector, estimamos cuál ha sido el impacto del incremento de los precios del oro en la renta que genera dicho producto en nuestro país e identificamos a quienes se han apropiado de la revalorización de este recurso natural. Vale decir, cuánto de ella ha sido apropiada por el sector privado y cuánto por el Estado.

Coyuntura económica del mercado de oro: crisis financiera, precios y producción

El precio internacional del oro ha presentado una tendencia alcista desde principios del año 2000; desde 2005-2006 esta tendencia se comienza a acelerar y luego de desatada la crisis financiera internacional, la misma se profundiza. La explicación de esta dinámica se encuentra centralmente en el rol del oro como reserva de valor. En este sentido, ante la incertidumbre económica comienza a haber cierta aversión a los activos financieros de papel y divisas, y el oro aparece como un refugio para los inversores. En palabras de los propios CEO de la principal empresa productora de oro del mundo, la Barrick Gold:

“…Sin embargo, el mercado del oro, en su esencia, no es tan complicado: por lo general, cuando la gente se siente segura, los precios del oro caen; cuando la gente se siente insegura, los precios se elevan. (…) La atracción del oro como una inversión creció significativamente, reflejando preocupaciones persistentes acerca de la economía global, las incertidumbres geopolíticas y el panorama por las monedas del mundo. El ambiente macroeconómico continúa siendo un apoyo para el precio del oro. (…) Los problemas de deuda, el desequilibrio comercial global, los planes de rescate financiero (…) etc”. (Memorias Barrick, 2010).

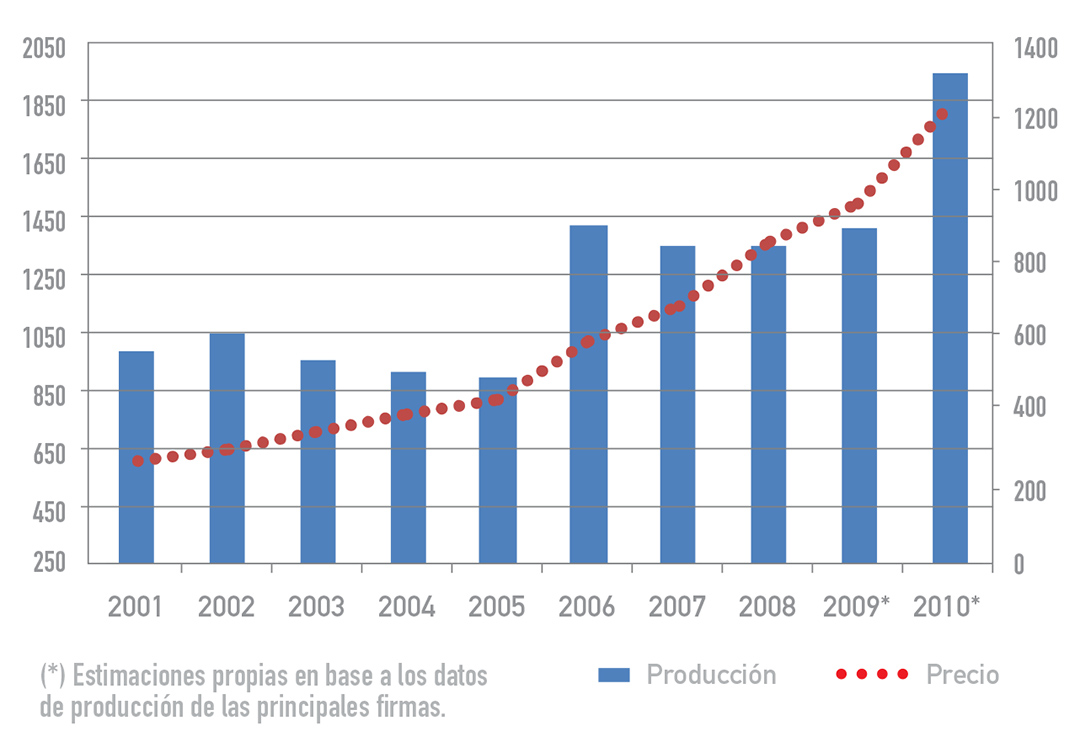

Gráfico 1. Producción anual de oro en la Argentina y precio internacional del oro.

Miles de onzas-Dólares/Onza. Período 2001-2010

Fuente: Elaboración propia en base a Encuesta Minera, Cochilco

e informes financieros de las principales firmas.

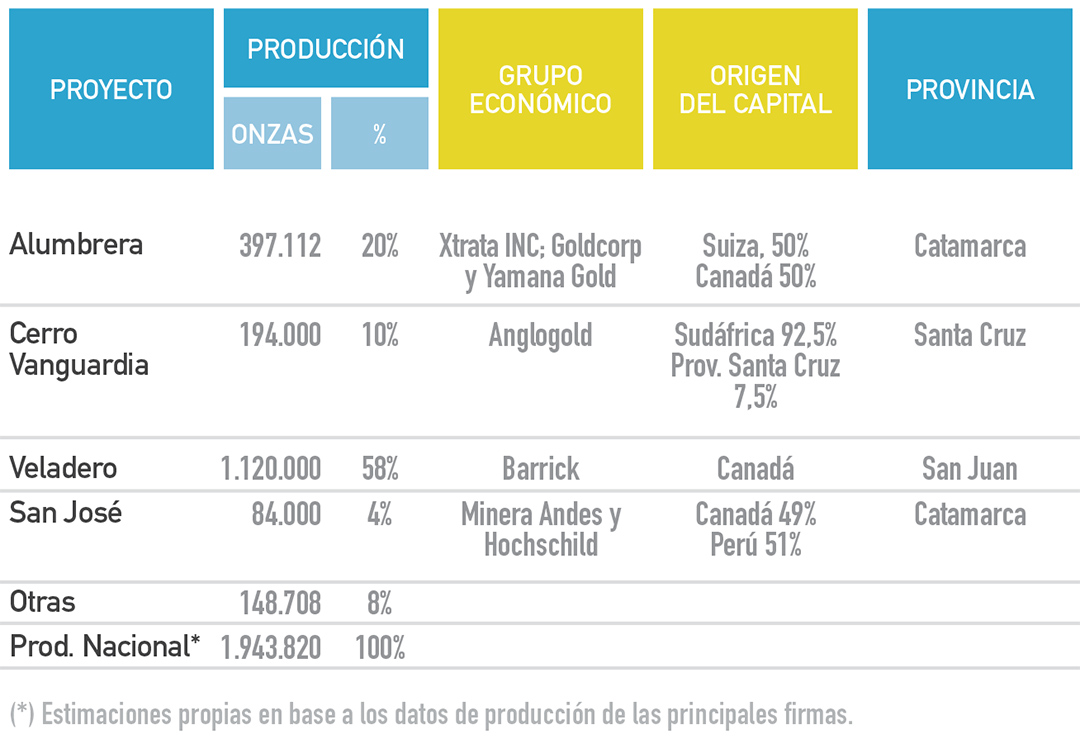

Cuadro 1. Producción de oro en la Argentina, según proyectos y grupo económico. Año 2010

Fuente: Elaboración propia en base a informes financieros de las empresas-INDEC.

Por su parte, el nivel de producción en la Argentina ha ido aumentando acorde con la evolución de los precios. A lo largo de la década el volumen prácticamente se duplicó. El incremento que se observa en el año 2006 se explica por el comienzo de la explotación del proyecto Veladero, de la firma Barrick Gold, ubicado en la provincia de San Juan.

Esta dinámica de la producción es impulsada por un reducido número de firmas. Las cuatro empresas más grandes concentran más del 92% de la producción, siendo prácticamente todas ellas de capital extranjero (principalmente de Canadá, Sudáfrica y Suiza).[1] Se trata de empresas extranjeras que, como veremos a continuación, tienen altos niveles de rentabilidad y remiten sus utilidades a los países de origen.

Esta estructura extranjerizada y altamente concentrada se desarrolla a partir del modelo denominado de la “megamineria”, que comienza a desarrollarse en la década de los ’90. En este período se otorgaron una gran cantidad de beneficios fiscales y normativos al sector, que generaron que la actividad se volviese muy rentable y, por lo tanto, atractiva para los distintos grupos inversores multinacionales. Se configura así una actividad intensiva en capital, a gran escala, con bajos encadenamientos productivos y con un cuestionable impacto sobre el desarrollo productivo y ambiental de las economías regionales.

A partir de estas definiciones acerca de la estructura de mercado y la dinámica de producción, se presenta entonces la estimación de la renta del oro y de su apropiación entre el capital privado y el Estado.

Renta del oro

El concepto de la renta proviene de la economía política: fue consolidado a partir de la idea de “renta ricardiana”, que planteaba que en el sector agrario existía una renta diferencial según las calidades del suelo. Esta idea es asimilable al sector minero ya que los yacimientos también tienen diferentes “calidades”, lo cual incide directamente sobre los costos de producción y márgenes obtenidos.[2] Los yacimientos de mayor productividad tienen costos unitarios menores, generando así un ingreso adicional que da lugar a lo que se denomina “renta minera”. La razón esencial que da lugar a esta renta extraordinaria es que se trata de recursos no renovables; los cuales, a diferencia del resto de las mercancías, no pueden ser reproducidos por el hombre. La renta no proviene de la naturaleza por sí misma, sino de la capacidad de que dichos recursos naturales puedan ser apropiados privadamente.

Para operacionalizar este concepto y poder estimar la renta del oro y su apropiación en la Argentina para el período 2008-2011, nos basaremos en la metodología propuesta en 2005 por la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), donde se calcula la renta como la diferencia entre precio internacional y el costo unitario de producción declarado por las empresas. Los costos internos a los que se hace referencia son los denominados “cash cost” que incluyen los costos de minas, costos de planta, gastos generales y gastos de venta. A su vez, para diferenciar la renta del capital de la renta minera, se considera una rentabilidad del capital del 12% que según la UNCTAD es el beneficio normal en este tipo de inversión.

Renta = Precio FOB – Costo de Producción Unitario – Rentabilidad normal del Capital

En cuanto a la apropiación de la renta por parte del Estado se da a través de los instrumentos fiscales. Los siguientes son los tributos directos que se cobran al sector: el impuesto a las ganancias, las regalías y las “retenciones” (derechos de exportación). El proceso de distribución de la renta minera está determinado por el marco regulatorio; centralmente, el sistema tributario. A continuación se presenta una breve descripción del mismo y de sus transformaciones durante los últimos años.

El régimen tributario y la apropiación de la renta por parte del Estado

Si bien desde fines del siglo XIX y principios del XX se forjó en la Argentina una legislación que ya amparaba los derechos de propiedad de los potenciales explotadores de este recurso, es a partir de las modificaciones de la legislación, en el año 1994, que se produce lo que se conoce como el boom minero. Se establece un nuevo marco regulatorio que garantiza altísimas tasas de rentabilidad, convirtiendo a este sector entre los más atractivos para la inversión extranjera. Comienza así la explotación de la minería a gran escala, lo que se conoce como “megaminería”. Algunos de los principales beneficios establecidos por este nuevo régimen son:

• Estabilidad fiscal por un período de 30 años: no podrá verse afectada en más la carga tributaria total determinada al momento de la presentación del estudio de factibilidad.

• Regalías provinciales: sobre el 3% del valor en boca de mina, pero se deducen del mismo, para el pago de las regalías, los costos de transporte, flete, comercialización, y otros. Este valor puede terminar representando entre el 1,2 y el 1,5% del valor de boca de mina original.

• Impuesto a las ganancias: sólo se comienza a pagar después de 5 años de iniciado el proyecto (además hay deducción de hasta 5% de los costos operativos de extracción y beneficio para constituir una provisión con fines ambientales).

• Retenciones: desde 2002 se cobran de acuerdo con lo establecido por la ley de emergencia económica. A partir de diciembre de 2007 se establecieron alícuotas de 5% para productos industriales (oro) y 10% para primarios (cobre).

A partir de este esquema tributario estamos en condiciones de estimar el valor de la renta como de evaluar cuál es la apropiación de la renta por parte del Estado y qué tipo de instrumentos permiten una mayor captación de esta riqueza.

Estimación de la renta

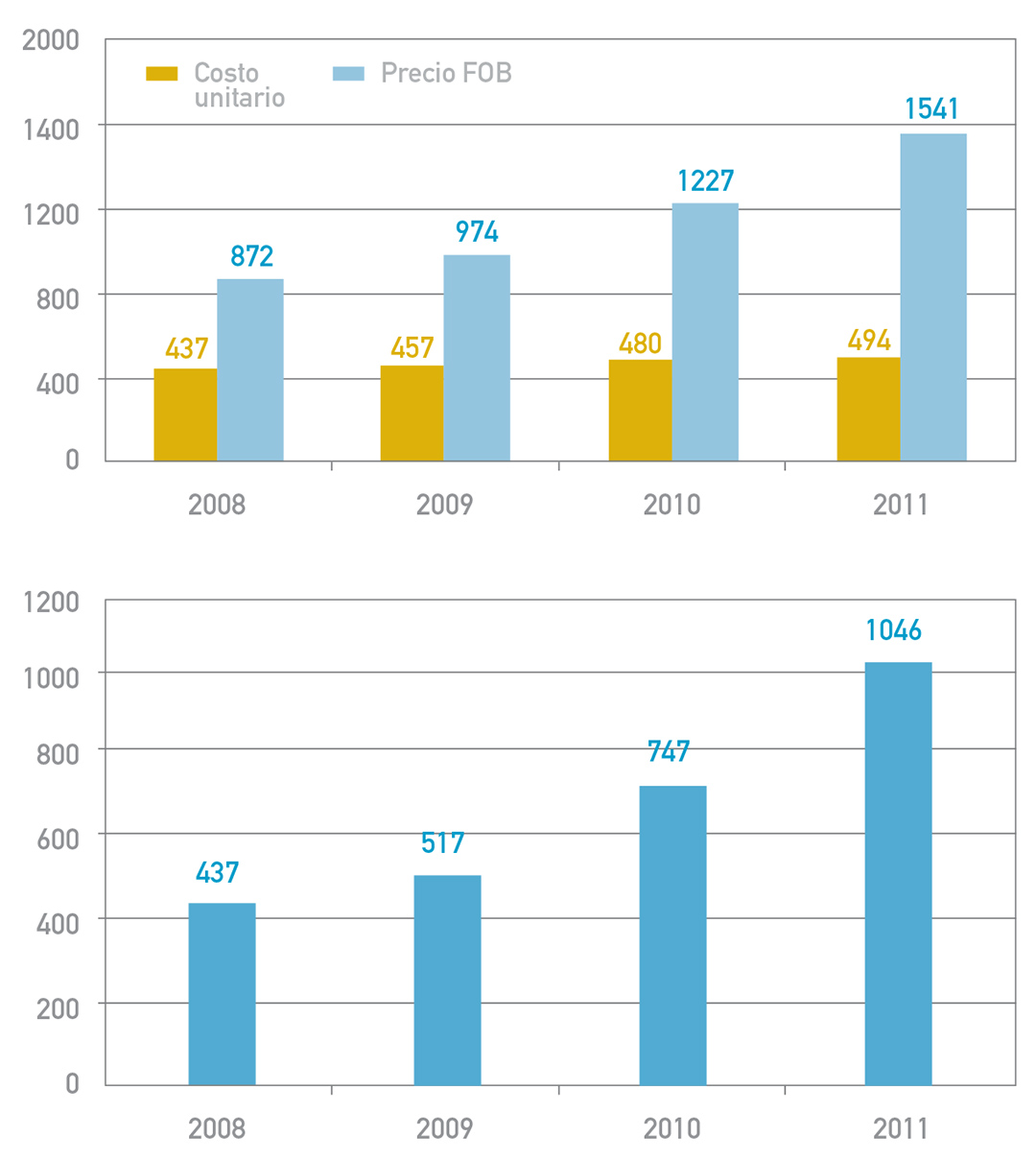

En el gráfico 2 se presenta la evolución del precio FOB del oro y del costo de producción promedio de las principales empresas radicadas en la Argentina. Mientras que el costo promedio unitario no registra importantes variaciones, el precio ha aumentado sustancialmente año tras año. Como consecuencia se observa un fuerte incremento del margen operativo unitario que pasó en menos de cuatro años de U$S 437 por Oz a U$S 1.037. En sus propios informes financieros la firma Barrick Gold, que es la principal productora de oro del mundo, declara que el año 2010 fue el período con mayor rentabilidad de los últimos 27 años, con utilidades y márgenes récord. Sus accionistas vieron aumentar un 35% sus activos y un 20% los dividendos distribuidos.

Gráfico 2. Precio FOB, Costo y Margen unitario de la producción de oro. Dólares por Oz. Período 2008-2011

Fuente: Informes financieros de las principales firmas y Cochilco.

Para estimar la renta minera como se señaló, se resta al margen la rentabilidad normal del capital, estimada como el 12% del capital circulante, y luego se pondera la renta unitaria por el total de la producción. Dado que para el año 2011 no se dispone aún de datos de producción, se supone que la producción se mantuvo igual a la del año 2010. Lo que interesa evaluar es, centralmente, el efecto de la evolución de los precios en la magnitud de la renta.

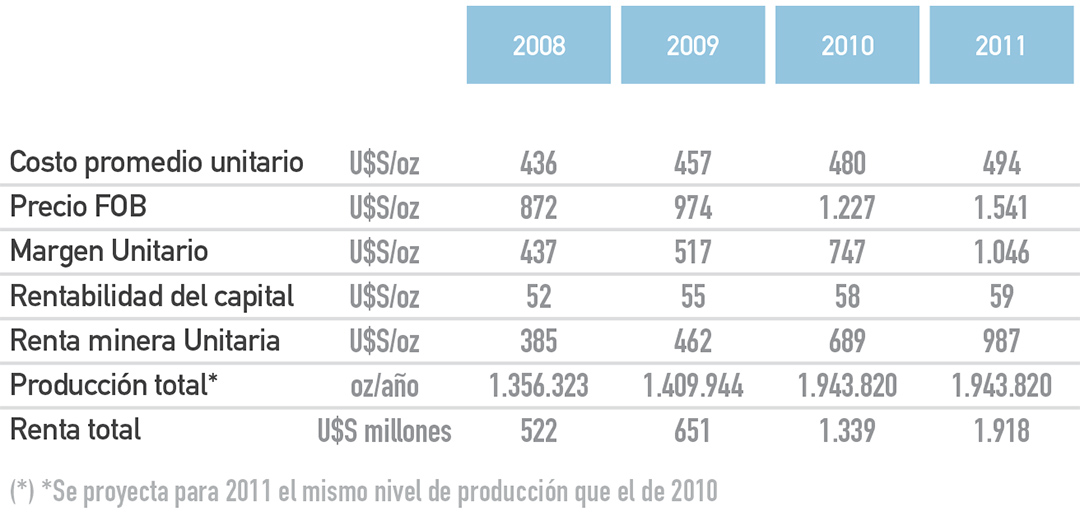

Cuadro 2. Renta del oro. Millones de dólares anuales. Período 2008-2011

Fuente: Informes financieros de las principales firmas, encuesta Minera, IND EC y Cochilco.

Como se observa en el cuadro 2, la renta del oro se ha duplicado en los últimos cuatro años como consecuencia, en primer lugar, de la evolución de los precios, que pasaron de U$S 872 por onza en el 2008 a U$S 1.541 en el primer semestre del año 2011. En segundo lugar, se explica por el incremento en la producción, que según se ha estimado pasó de 1,3 millones de Oz a 1,9 millones.

Apropiación de la renta por parte del Estado y del sector privado

Hemos visto que la coyuntura internacional ha valorizado fuertemente este recurso natural. Ahora bien, importa preguntarnos quiénes se apropian de esta riqueza, cómo se distribuye la renta minera. El Estado, se señaló, se apropia de la renta a través de los impuestos directos y el sector privado a través de las ganancias que superan la rentabilidad normal de la actividad.

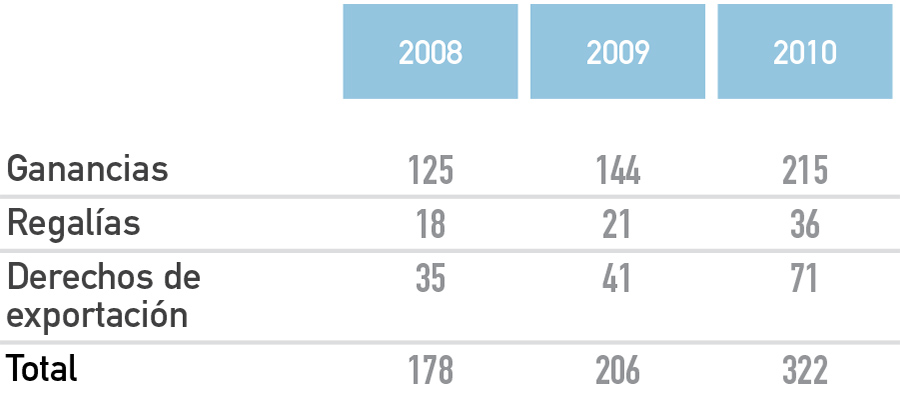

Cuadro 3. Apropiación de la renta del oro por parte del Estado según impuesto.

Millones de U$S. Período 2008-2010

Fuente: Elaboración propia.

Como se observa en el cuadro 3, el principal tributo que permite al Estado apropiarse de parte de la renta del oro es el impuesto a las ganancias, por el alto margen de rentabilidad que presenta el sector. A su vez, gran parte de la producción se encuentra exenta de pagar este tributo como consecuencia del régimen fiscal vigente. En cuanto a la recaudación de los derechos de exportación, los mismos han aumentado sustancialmente a raíz del incremento del valor bruto de exportación. Por último, debe destacarse que el tributo que menos aporta a las arcas públicas son las regalías provinciales.

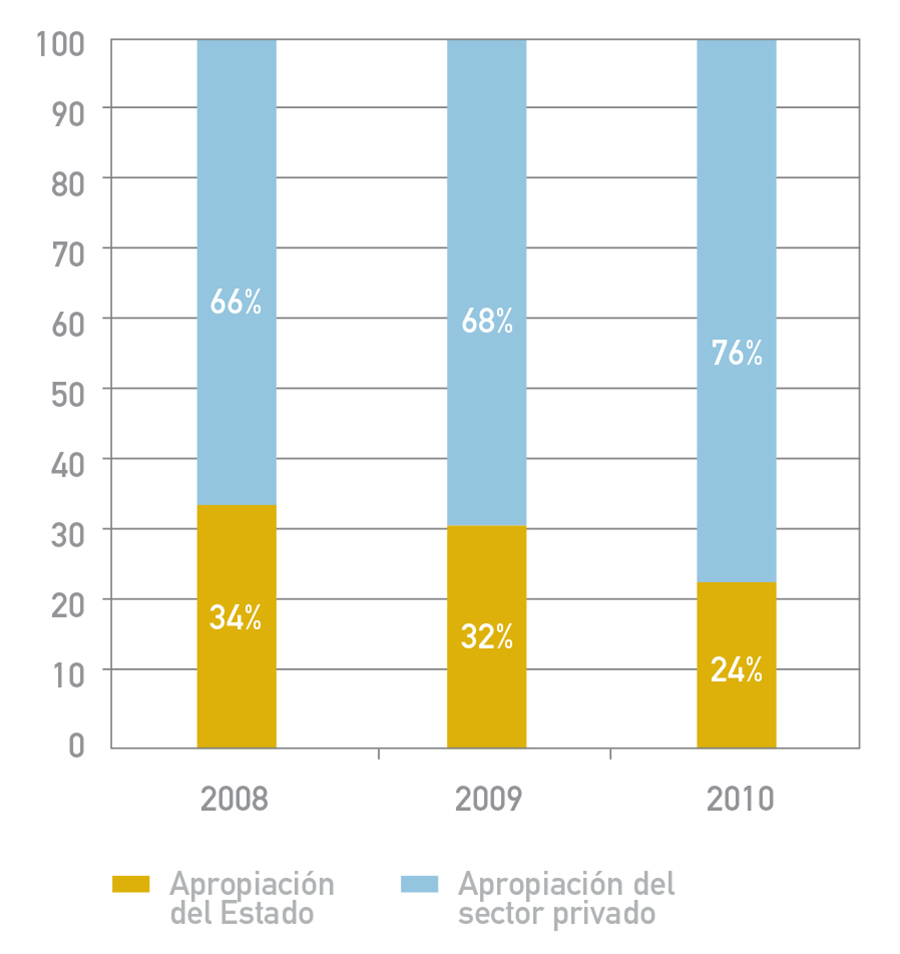

Sobre la base de estos datos se puede estimar qué proporción de la renta se apropia el Estado y qué proporción el sector privado. En el gráfico 3 se puede apreciar que el sector privado capturó el 66% de la renta en el año 2008, valor que alcanzó el 76% en el año 2010. El incremento de la participación del sector privado se explica, centralmente, por el incremento de la producción de los proyectos con una vida inferior a los cinco años, que se encuentran exentos del impuesto a las ganancias.

Gráfico 3. Apropiación de la renta del oro por parte del Estado y del sector privado.

Porcentajes. Período 2008-2010

Fuente: Elaboración propia.

Conclusiones

El gran incremento en los precios internacionales del oro ha generado que en menos de cuatro años el margen de producción (precio-costo) se haya casi triplicado. En consecuencia, la renta del oro definida como la renta total de la producción menos la retribución normal al capital aumentó significativamente. En el año 2008 la renta era de U$S 552 millones, valor que en el año 2010 alcanzó los U$S 1.339 y, según nuestras proyecciones, en el año 2011 se ubicó cerca de los U$S 1.918 millones.

Hemos visto que en la Argentina la producción de oro se encuentra altamente concentrada y extranjerizada; las cuatro firmas más grandes concentran más del 90% de la producción y todas ellas son de capitales extranjeros. En conjunto, estas firmas se apropian de más de 65% de la renta generada por el oro; la mayor parte de sus ingresos no provienen entonces de la retribución al capital invertido sino que resultó generada por la renta minera.

Por su parte, el Estado se apropió de la renta a través del impuesto a las ganancias, las regalías provinciales y los derechos de exportación. A pesar de que gran parte de la producción se encuentra exenta de pagar impuesto a las ganancias, este resulta ser el principal mecanismo que permite al Estado apropiarse de la renta. Luego se ubican los derechos de exportación y, por último, las regalías provinciales. La participación del Estado en la renta del oro ha ido cayendo en los últimos años. En el 2008 se apropiaba del 34%, valor que descendió en el año 2010 al 24%. Esto se explica tanto por el incremento en las ganancias del sector como por el aumento de la producción en proyectos menores a 5 años (exentos de pagar el impuesto a las ganancias).

Por último, debe destacarse que las regalías provinciales son las cargas que menos aportan a la captación de la renta del oro. Sin embargo, y a pesar de que en varias economías regionales el apoyo de los habitantes a la actividad resulta muy bajo, los gobiernos provinciales defienden hoy con vigor el desarrollo de la actividad minera. Varias de las provincias involucradas son de bajos recursos y las regalías mineras pueden representar para ellas un ingreso de cierta relevancia. Estas circunstancias parecen resaltar la necesidad de seguir avanzando en el estudio del tipo de desarrollo que implica esta actividad, el impacto socio-ambiental que produce, así como las fuertes alianzas entre dirigentes políticos locales y empresarios multinacionales que genera.

* Lic. Economía UNLP. Investigadora de IEFE.

Notas:

- [1] La única excepción es la explotación de Cerro Vanguardia, que tiene una pequeña participación del gobierno de Santa Cruz.

- [2] De hecho, en los informes financieros del año 2009 de la firma Sudafricana Anglo Gold, una de las más grandes del mundo, se posiciona a la Argentina como uno de los proyectos con menores costos unitarios, muy por debajo de los obtenidos por esta firma en EE.UU., Australia y Tanzania.