“IVA progresivo”: ¿la más maravillosa música?

Durante la década de los ’90 del siglo pasado, el IVA perdió su origen progresivo para convertirse en un impuesto regresivo. En este texto, se proponen una serie de medidas para devolver a este tributo su carácter original y mejorar la incidencia distributiva de la imposición al consumo.

| Por Alfredo Iñiguez* |

Un poco de historia

En los últimos tiempos se ha aceptado que los impuestos al consumo en general y el IVA en particular son por definición regresivos en términos distributivos. Sin embargo, no tiene por qué ser así e incluso no lo fue en el caso argentino, como en otros tantos países, al momento de su creación y por un prolongado tiempo.

En nuestro país, el IVA fue instituido en el último gobierno de Juan Domingo Perón mediante la ley 20.631 a fines de 1973 y empezó a aplicarse a partir de enero de 1975, en sustitución de los impuestos a las Ventas de la órbita nacional y sobre las Actividades Lucrativas de las provincias (pocos años después restituido como Ingresos Brutos). En su versión original el IVA tenía una alícuota general del 13% y una específica del 21% para determinadas ventas y locaciones entre las que se encontraban bares, restaurantes, hoteles, peluquerías y salones de belleza, garajes, tintorerías, carpas en balnearios, películas, maquinaria agrícola, motos, automóviles, aviones y barcos, aparatos eléctricos, armas de fuego, y otros. Además, establecía exenciones a un extenso listado de productos que incluía a medicamentos, alimentos y bebidas analcohólicas, minerales y materiales de construcción, libros y lápices, artículos de limpieza, entre otros. También se eximía a las exportaciones, para las que regía, tal como sucede en la actualidad, una tasa cero porque se devolvía el impuesto incorporado en las etapas anteriores o aguas arriba.

La existencia de alícuotas superiores para los bienes y servicios superfluos o que representaban una manifestación de riqueza y la amplia gama de exenciones garantizaba que este impuesto fuera progresivo. Salvo un breve período a fines de la dictadura militar en que se generalizó la base imponible (en un fallido intento por sustituir a las Contribuciones Patronales a la Seguridad Social), el IVA perduró como un impuesto moderadamente progresivo hasta la década de los años ’90. A partir de allí, en base a los postulados del paradigma dominante en la época, se incorporó prácticamente todos los bienes y servicios a la base imponible y se unificó la alícuota, primero con Erman González en el Ministerio de Economía con una reducción respecto de la tasa general vigente hasta ese momento, del 15% al 13%, pero luego se fue incrementando paulatinamente hasta llegar, ya con Domingo Cavallo como ministro, al 18% en 1992 y al 21% en marzo del año 1995, tasa general que se mantuvo hasta la actualidad.

El IVA fue el impuesto insignia del Plan de Convertibilidad porque cumplía con todos los preceptos de la época. El resultado más notable de las modificaciones dispuestas fue en su incidencia distributiva al transformarlo en un impuesto marcadamente regresivo. Por aquellos años, reclamar por la recuperación de un IVA con sus bases y alícuotas anteriores significaba cuestionar uno de los pilares del plan económico.

Para fines de la década de los ’90 se empezó, tenuemente, a aplicar alícuotas reducidas al 50%, esto es, del 10,5%, a algunos bienes y servicios, política que se profundizó en la década siguiente. Actualmente, tienen reducida la alícuota a la mitad las carnes rojas, el pan y demás productos de panadería, las frutas, las verduras, los granos y legumbres secas, la miel, la harina de trigo, los animales vivos, el cuero bovino, las labores relacionadas a la siembra y cosecha, los fertilizantes químicos de uso agrícola, la construcción de viviendas, los bienes informáticos y de telecomunicaciones, diarios y revistas, taxis y remises (más de 100 km), la asistencia sanitaria médica, las cooperativas de trabajo, el propano, butano y gas licuado de petróleo. También hay bienes y servicios exentos como es el caso de la leche, el agua ordinaria natural, los medicamentos para uso humano, los libros, el oro, la educación privada oficial, la mayoría de los intereses pasivos y activos, la locación de inmuebles para casa-habitación y rurales, el sepelio, los espectáculos deportivos, los taxis y remises (hasta 100 km), el transporte internacional de pasajeros, los geriátricos, los congresos, ferias y exposiciones, la investigación científica y tecnológica y las exportaciones (con tasa cero).

La carga nominal y la incidencia distributiva

Las exenciones y alícuotas diferenciadas vigentes en la actualidad son insuficientes como para impedir que el IVA siguiera siendo un impuesto regresivo. Por cierto, mientras el decil más rico de los hogares tiene una carga nominal o legal inferior al 10% de sus ingresos, los cuatro deciles más pobres tienen una carga promedio de 14,9 por ciento.

Para medir la incidencia se utilizó la información del consumo e ingreso de los hogares distribuidos por deciles de ingreso que surge de la Encuesta Nacional de Gastos de los Hogares (ENGH) del año 1997 y se le aplicó la carga nominal o legal del IVA vigente a cada uno de los bienes y servicios. Más allá de las limitaciones derivadas de trabajar con datos de consumo e ingresos de hace 15 años, la metodología empleada adolece de, al menos, dos falencias.

En primer lugar, cuando se consultan los gastos de los hogares se incluyen en la canasta de consumo, y valorizan, los productos recibidos mediante transferencias gratuitas en especie de alimentos, medicamentos o consultas médicas realizadas por organismos públicos o privados sin fines de lucro y aquellos que los hogares producen para su autoconsumo, que también se valorizan del lado de los ingresos. Resulta obvio afirmar que, en el primer caso, la contribución al IVA no es imputable al consumidor que recibió gratis el producto y, en el segundo, el consumo de estos productos no está alcanzado por el impuesto. Sin embargo, para hacer los cálculos de incidencia distributiva del IVA se los considera de igual modo que al consumo originado en la compra de productos que realizan los hogares. La imputación de estos consumos como gastos impacta en mayor medida en los estratos de menores ingresos, a punto tal que en los dos deciles más pobres el gasto es superior al ingreso, en un 26% en el más bajo y un 6% en el siguiente. El gasto en consumo superior al ingreso también puede deberse a un consumo basado en ahorros, pero se puede aceptar que este no sería el origen de la diferencia en los estratos pobres.

En segundo lugar, la información de la ENGH tiene limitaciones por la subdeclaración de los encuestados tanto de sus ingresos como de sus consumos, pero esta cuestión se observa más en los deciles ricos que en los pobres. Los estudios sobre incidencia de IVA suelen incluir estimaciones de la subdeclaración de ingresos, cálculo que no hemos incorporado aquí, entre otras cuestiones, porque estos estudios suponen que sólo se subdeclara el ingreso y no realizan correcciones por esta causa en el consumo. En consecuencia, consideramos que al estimar sólo la subdeclaración de ingresos se incurre en la subestimación de la propensión media a consumir, en especial en los estratos altos, y por lo tanto descartamos efectuar ajustes a la información de base por esta causa.

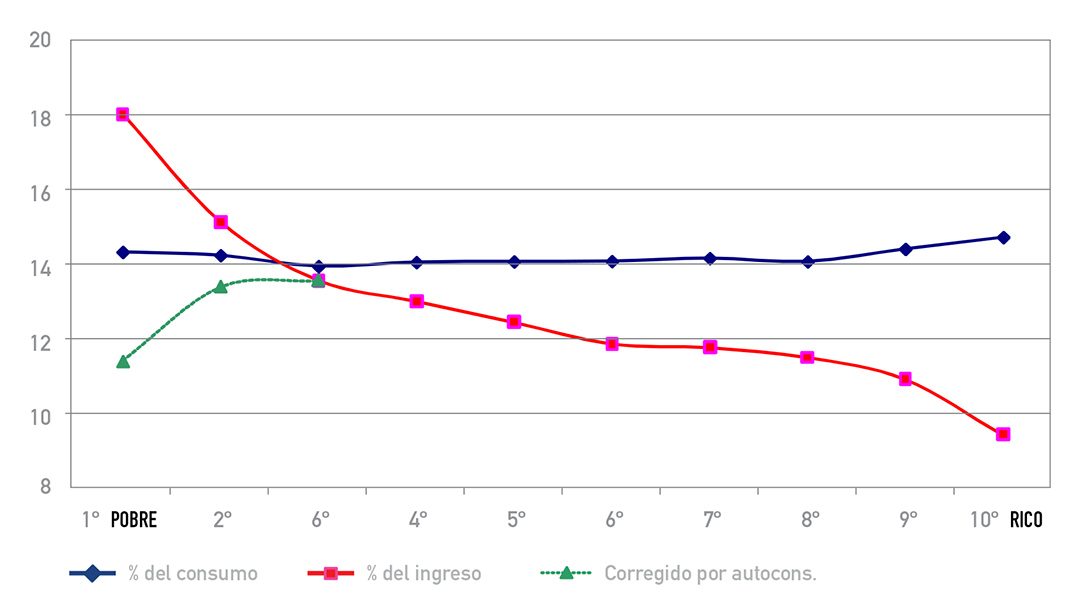

Gráfico 1. Carga nominal del IVA por decil de hogares según ingreso

Fuente: CIEPyC en base a datos de la ENGH 1997 y Texto Ordenado IVA.

En el gráfico 1 se reflejaron dos variables; por un lado la carga del IVA sobre el ingreso de los hogares comentada en párrafos anteriores, y por el otro, la carga del impuesto sobre el gasto en consumo de los hogares. Como en los dos deciles más pobres el gasto en consumo es superior al ingreso, la carga legal del IVA sería superior cuando se la relaciona sobre el ingreso que cuando se lo hace sobre el consumo. Pero esto no puede ser así, porque sólo el consumo de bienes y servicios transado en el mercado está alcanzado y, en consecuencia, la carga máxima que podría recaer sobre estos hogares es la que se relaciona con los gastos en consumo. También sería incorrecto calcular la carga sobre el gasto en consumo porque, como se dijo, una parte de ellos fueron realizados sin que existan transacciones en las que esté incorporado el IVA.

Una forma de salvar este problema, o al menos disponer de una aproximación, sería mediante la corrección de la carga del IVA sobre el consumo de los hogares descontando la diferencia entre este y el ingreso. Se puede aceptar que esta diferencia es equiparable a los consumos de bienes y servicios provistos de manera gratuita.

Si se realiza esta corrección, la carga legal del IVA del estrato más pobre pasa de 14,9% al 13,1% de sus ingresos y llega a poco más del 11% en el decil de hogares más pobres cuando en la versión original era superior al 18 por ciento.

En definitiva, para concluir con este punto, lo importante a resaltar es que el IVA, aun con las alícuotas reducidas y exenciones vigentes, sigue siendo un impuesto regresivo, pero en menor medida de lo que arrojan los estudios tradicionales de incidencia distributiva, porque para una correcta medición debe excluirse de la base de cálculo al consumo logrado por medios distintos a la compra en el mercado.

Traslación a precios, monotributo y evasión

Como los postulados del paradigma neoliberal están perdiendo el predicamento que tenían un par de lustros atrás, en los últimos años desde diversos sectores se empezó a reclamar la reducción de la alícuota del IVA a la canasta de alimentos. Sin embargo, algunas preguntas sobrevuelan sobre tales propuestas: si se disminuyera el IVA, ¿se trasladaría al precio de venta al consumidor final? Y si fuera así, ¿en qué proporción?

La primera respuesta que surge está algo trillada: dependerá de las características de cada mercado (grado de concentración de la oferta y elasticidad de la demanda). A priori, se puede afirmar que la probabilidad de éxito, en términos generales, será mayor en una fase contractiva que en una expansiva del ciclo, pero nada garantiza (salvo los supuestos de la competencia perfecta) que se reduzcan los precios, aun en una recesión.

Hay que tener en cuenta, también, que el efecto en precio, si lo hubiere, sería por única vez y el riesgo de que, poco tiempo después, se vuelva al precio anterior es bastante alto. Ni siquiera con un estricto control de precios se podría garantizar su perdurabilidad en el tiempo. Y el Estado habría perdido los recursos para siempre.

Pero hay un análisis más complejo cuando se intenta entender cuál sería el resultado obtenido por una medida de este tipo en términos distributivos. La mayor parte de los comercios de los barrios más alejados y pobres no pagan IVA, sino que son monotributistas o directamente no están inscriptos en la AFIP porque están en situación de total informalidad.

Cuando quienes comercializan los productos no están inscriptos dependerá de la forma en que los compren: si lo hacen en un comercio mayorista como si fueran un consumidor final, habrán pagado el IVA acumulado hasta ahí pero quien les compre se “ahorrará” el IVA por la diferencia entre el precio de compra y de venta. Esto es por el valor agregado en la última etapa; si los compra en el mercado informal podría ocurrir que no contengan IVA porque toda la cadena lo evade, aunque también puede ocurrir que quien vende el bien en cuestión se “apropie” del IVA evadido.

Con los monotributistas pasa algo parecido. En estos comercios se paga el IVA hasta la etapa anterior y la imposición sobre el valor agregado de su etapa se realiza por el monotributo que es proporcionalmente muy inferior al IVA y, además, contiene al Impuesto a las Ganancias.

En cualquier caso, el consumidor final terminará por contribuir menos IVA. Si este fuese un caso extendido en los lugares donde compran los estratos de menores ingresos, podría ocurrir que, monotributo y/o evasión mediante, la incidencia distributiva del IVA fuese distinta de la que arroja la fría estadística.

En consecuencia, volver a las características que el IVA tenía originalmente no garantiza obtener el resultado esperado de mejora en su incidencia distributiva. Entre los factores más destacados que explican que los efectos esperados no se cumplieran se encuentran, por un lado, las dificultades para lograr un traslado pleno de la reducción de la alícuota al precio final al consumidor, y por el otro, la existencia de bocas de expendio con disímiles características (responsables inscriptos en el IVA y monotributistas).

Por otra parte, en los estudios tradicionales se mide la carga real del IVA, a partir de la distribución de la recaudación del impuesto entre cada uno de los deciles de hogares. Esta práctica supone que la evasión y las ventas en comercios monotributistas están proporcionalmente distribuidas en los distintos estratos de población, supuesto que a priori pareciera ser bastante alejado de la realidad.

Una alternativa para el caso argentino

En los últimos tiempos se promueven, desde la literatura especializada, iniciativas para implementar un “IVA personalizado” en América latina, en particular a partir de los trabajos de Barreix, Bès y Roca y la ponencia de Martín Abeles en el último Seminario Anual de Política Fiscal de CEPAL (en un trabajo elaborado en colaboración con Balasini y Panigo). También se conoce que en Uruguay se está evaluando su implementación.

Estas propuestas tienen en común que procuran reducir la carga del IVA mediante su devolución focalizada en los estratos de menores ingresos de la población y, por lo tanto, conllevan una recomendación de política que en parte es una medida de política y administración tributaria y en parte una política social de transferencia monetaria a una población-objetivo. Se usa como referencia el IVA pero, en ambos casos, podría instrumentarse una medida con las mismas características “por fuera” de este impuesto.

Con las propuestas desarrolladas en los trabajos antes mencionados como punto de partida, se puede elaborar una recomendación de política para volver a disponer en la Argentina de un IVA progresivo, mediante una combinación de medidas de política tributaria y política social.

Las medidas de política tributaria tienen en este caso como objetivo acentuar la diferenciación en la imposición de los bienes y servicios para conformar tres grandes grupos:

• Un conjunto de bienes y servicios de primera necesidad o esenciales, con tasa cero.

• Los restantes de “primera necesidad”, con una tasa efectiva del 10,5% sobre el precio antes de impuesto.

• Los demás bienes y servicios, sujetos a la alícuota general del 21% sobre el precio antes de impuesto.

Las medidas de política social tienen, a su vez, como objetivo mejorar el ingreso disponible de los sectores más vulnerables de la sociedad, procurando que la selección de los perceptores minimice los errores de exclusión para garantizar que toda la población-objetivo quede incorporada en los beneficios.

Para intervenir sobre ambos campos se propone realizar modificaciones a dos instrumentos disponibles que, con algunas redefiniciones, permitirán conformar un IVA progresivo y, al mismo tiempo, maximizar los beneficios para los estratos más pobres de la población.

El primero de ellos es el régimen de devolución del IVA con tarjetas de débito (en el que se basa el trabajo de Abeles, Balasini y Panigo) y el segundo es el mecanismo que prevé un reintegro del 15% sobre las compras con tarjetas de débito para el “Plan Jefes y Jefas de Hogar” y una compensación a los negocios monotributistas que aceptasen ese medio de pago.

En cuanto al régimen de devolución del IVA se propone efectuar tres cambios:

• Elevar la devolución de los 5 puntos porcentuales actualmente vigente a 10,5 p.p.

• Restringir los bienes y servicios alcanzados por la devolución a aquellos definidos como de primera necesidad y/o esenciales.

• Establecer un tope máximo de devolución por persona de $ 200 mensuales o $ 2.000 anuales, el que fuere menor.

Los bienes y servicios para los cuales regiría la devolución serían:

1. Los que en la actualidad tienen alícuota reducida a la mitad (de 10,5%) que forman parte de la canasta de consumo y fueron enumerados más arriba.

2. Los alimentos y útiles escolares sobre los que recae la tasa general de 21 por ciento.

3. Algunos de los bienes y servicios que hoy están exentos y, se propone, pasarían a estar gravados con la alícuota reducida de 10,5%, tales como la leche, los medicamentos, la educación privada, los libros, los taxis y remises, entre otros.

El “traspaso” de bienes exentos al conjunto con alícuota reducida requiere una aclaración. La exención no significa que el bien en cuestión no tenga incorporado IVA en el precio de venta al consumidor final. Por el contrario, como los insumos deben contribuir el impuesto, en los eslabones anteriores de la cadena se acumula IVA que no puede ser descargado y termina trasladándose vía precio al consumidor. Este encadenamiento, a su vez, genera un perjuicio a la producción doméstica en su competencia con los productos importados, que no tienen IVA incorporado. En consecuencia, el traspaso de la exención a la tasa reducida conlleva un doble beneficio: a los consumidores, porque podrán recibir la devolución en las compras con tarjeta de débito y por tanto tendrían tasa cero; a los productores nacionales que podrían descargar los créditos fiscales, con lo cual quedan en igualdad de condiciones con los importados. Esta corrección resultaría particularmente relevante para los libros.

Por otra parte, el tope máximo por persona se define a partir de calcular cuál sería el monto de devolución si se consumiera en los bienes seleccionados el monto del salario mínimo, vital y móvil, actualmente de $ 2.300. Este criterio podría mantenerse y vincular a futuro los ajustes del salario mínimo con las actualizaciones del tope.

Las medidas antes descriptas, aplicadas en conjunto, implicarían una transformación de la imposición del IVA en cuanto a su incidencia distributiva. Para los bienes y servicios con alícuota del 10,5% (incluidos los que pasan de la exención a la tasa reducida), la devolución del IVA a los consumidores haría que la tasa efectiva pasase a ser del 0% y para aquellos sobre los que recae la alícuota general del 21% que quedasen incluidos en el régimen pasaría a ser del 10,5%. La reducción de la imposición incidiría plenamente sobre los consumidores que realicen todas sus compras, hasta $ 23 mil anuales, en los bienes y servicios incluidos en el régimen, definido por el tope a aplicar por persona.

Los consumidores que superasen ese monto de consumo anual tendrían tasas efectivas superiores a las descriptas y por consiguiente el tope definido aportaría dos ventajas: por un lado, reforzaría la progresividad de la medida y, por el otro, reduciría su costo fiscal.

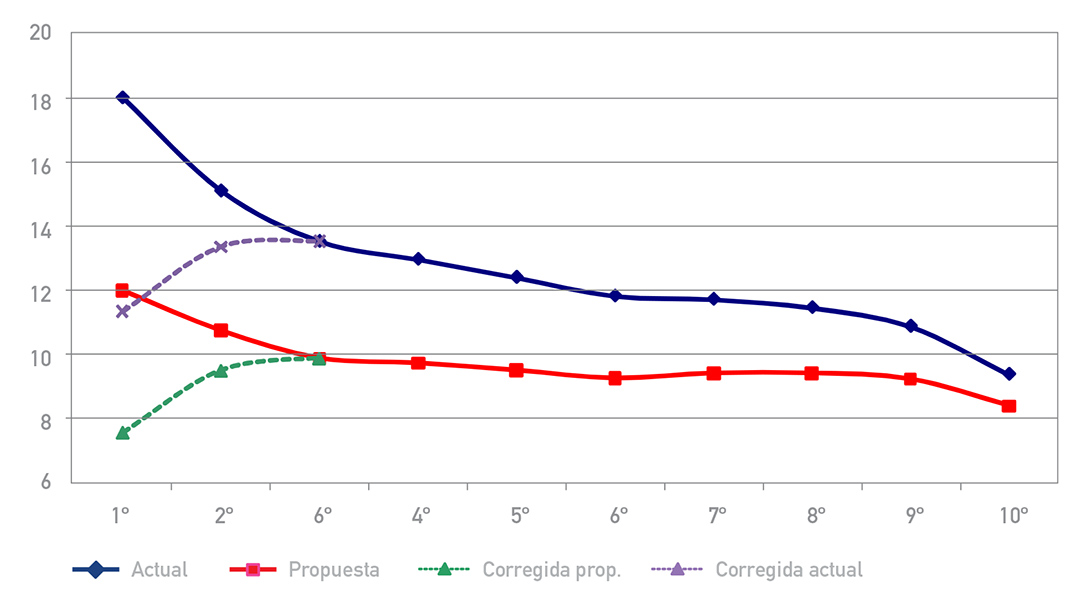

Gráfico 2. Carga nominal del IVA por decil de hogares según ingreso.

Comparación de la propuesta con la vigente. En % del ingreso

Fuente: CIEPyC en base a datos de la ENGH 1997 y Texto Ordenado IVA.

Esta medida tendría una incidencia distributiva fuertemente progresiva. Los estratos de menores ingresos tendrían una reducción mucho más elevada que los de mayores ingresos: 28,5% para los 4 deciles más bajos, 20,6% para los 4 deciles siguientes, 15,1% para el noveno y 10,5% para el decil más alto. Para la estimación de esta reducción no se consideró el tope mensual y anual de devolución; si se lo incluyera el efecto progresivo resultante sería aún más pronunciado. Medido en puntos de la carga legal, la diferencia es aún mayor: 4,3% menos para los 4 deciles más bajos y 1% para el más alto. El dato más relevante sería que, corrección mediante, el decil de hogares con menor carga nominal pasaría a ser el más pobre, con 7,6%, mientras que para el más rico sería de 8,4% del ingreso.

Las medidas de política tributaria descriptas se complementarían con medidas de política social a partir de los beneficios previstos en la ley 25.921 del año 2004: a) un mecanismo para reintegrar el 15% de todas las compras realizadas con tarjeta de débito del Plan Jefes y Jefas de Hogar (JJH) y b) un beneficio para los negocios monotributistas que aceptasen este medio de pago de los perceptores del plan.

El instrumento creado por esta ley puede ser extendido con algunos de ellos, porque tal como se define en su artículo 2 abarca al Plan JJH y “convenios sociales específicos entre el gobierno nacional y las provincias”. En consecuencia, con acuerdo de las provincias, se podría ampliar a todos los planes sociales y demás institutos, como el “Argentina Trabaja” y la “Asignación Universal por Hijo” (AUH), para dar sólo algunos ejemplos. También se podría prever ampliar el mecanismo a otros perceptores mediante una nueva ley. En ese caso, se podría incluir a los jubilados y pensionados cuyo haber fuese inferior al salario mínimo, vital y móvil y a los trabajadores formales que cobran la asignación familiar completa, entre otros.

Más allá de ampliar el grado de cobertura, el aspecto más interesante –desde una mirada fiscal– de lo dispuesto por esta ley es que no excluye a los pequeños comercios. Como el reintegro no está vinculado al IVA (sólo se detraen de su recaudación los gastos en que se incurra), corresponde su pago para toda operación que se realice con las tarjetas de débito incorporadas al programa. Además, la norma prevé un estímulo específico para los negocios monotributistas que realicen operaciones con los perceptores de planes sociales. Esta es la diferencia esencial con el “IVA personalizado” que genera un perjuicio tanto a los comercios monotributistas como a quienes compran en esos negocios porque, al no pagar IVA, quedan fuera del beneficio.

Estos comercios reciben actualmente $ 15 mensuales de acuerdo a lo dispuesto por la resolución 682/04, pero la ley no dispone límites para este instrumento. Por lo tanto, si se estableciera una retribución lo suficientemente atractiva como para que los monotributistas incorporaran los posnet (aparatos para facturación) y aceptasen las tarjetas de débito como medio de pago, se lograría una mayor formalización de sus operaciones. En principio, se podría aplicar una retribución de entre el 3% y el 5% de las operaciones realizadas con tarjetas de débito de los perceptores incluidos en la medida.

El efecto distributivo del reintegro sería marcadamente progresivo. Como esta medida mantiene la esencia de la propuesta de Abeles, Balasini y Panigo, se puede tener una dimensión de su incidencia a partir de las conclusiones de ese trabajo. De acuerdo con sus estimaciones, la brecha entre el decil más rico y el más pobre se reduciría entre un 2,1% y un 5,3% según al porcentaje de compras que se realice con la tarjeta de débito.

Quienes puedan beneficiarse de la devolución de 10,5% del IVA y del reintegro del 15% en su totalidad, ampliarían en alrededor de un 25% su ingreso disponible (y, por lo tanto, su consumo).

Si bien estos instrumentos tendrían un costo fiscal directo creciente a medida que se propagase el uso de las tarjetas de débito para realizar las compras en los comercios minoristas, el impacto en términos de reducción de la evasión y de simplificación de los controles por parte de la administración tributaria diluiría tal efecto directo. Se puede arriesgar entonces que las consecuencias favorables de su aplicación harían menospreciable el costo fiscal en que se incurriría. Mejorarían significativamente, como contrapartida, los ingresos de todos los perceptores de planes sociales y demás institutos del sistema de protección social.

Para completar un subsistema de impuestos al consumo más progresivo y, al mismo tiempo, minimizar el costo fiscal, las medidas propuestas podrían ser acompañadas con una ampliación de las bases imponibles y/o el aumento de las alícuotas de los Impuestos Internos de modo tal de abarcar a más bienes y servicios superfluos o suntuarios.

A modo de conclusión, las recomendaciones de política descriptas apuntan a redefinir la imposición al consumo para mejorar su incidencia distributiva, con el objetivo de transformar a este grupo de impuestos, estigmatizados como regresivos, en más progresivos. Para lograrlo se propone utilizar técnicas modernas practicables para reducir la carga del IVA de manera selectiva a los bienes de primera necesidad y/o esenciales y otorgar además un beneficio adicional a los perceptores de los planes sociales y demás institutos del sistema de protección social. Lograr que el IVA se transforme en un impuesto progresivo resulta un objetivo de política tributaria por demás trascendente.

* Economista de la UNLP. Responsable del área fiscal del CIEPyC-UNLP y miembro de la comisión directiva de AEDA.